To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wynik finansowy jednostki gospodarczej Wynik finansowy - ostateczny rezultat działalności przedsiębiorstwa, który jest wyrażony wartościowo i dotyczy wyznaczonego okresu czasu. Wyrażamy go w postaci pieniężnej.

Wynik ten może wystąpić w postaci wielkości dodatniej (zysku), bądź w wielkości ujemnej (straty). Zysk to zwiększenie wartości aktywów przedsiębiorstwa bez ekwiwalentnego zwiększenia zobowiązań. Strata oznacza zmniejszenie wartości aktywów, bądź zwiększenie wartości zobowiązań.

Wynik finansowy ustala się porównując przychody z kosztami ich osiągnięcia . Podstawowa działalność operacyjna to taka działalność, dla realizacji której przedsiębiorstwo zostało powołane. Np. wytworzenie wyrobów gotowych, świadczenie usług, czy prowadzenie działalności handlowej.

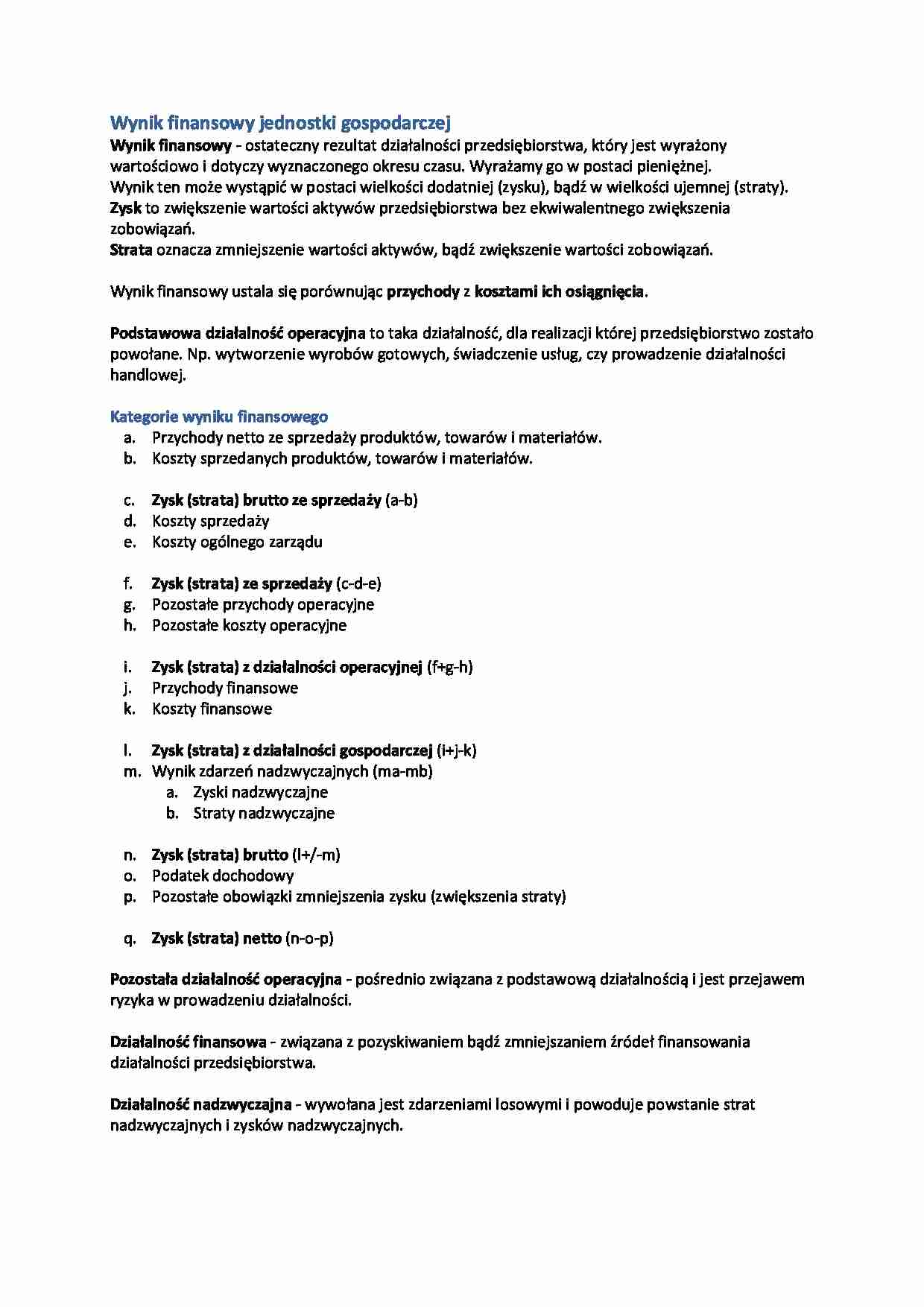

Kategorie wyniku finansowego Przychody netto ze sprzedaży produktów, towarów i materiałów.

Koszty sprzedanych produktów, towarów i materiałów. Zysk (strata) brutto ze sprzedaży (a-b)

Koszty sprzedaży

Koszty ogólnego zarządu Zysk (strata) ze sprzedaży (c-d-e)

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne Zysk (strata) z działalności operacyjnej (f+g-h)

Przychody finansowe

Koszty finansowe Zysk (strata) z działalności gospodarczej (i+j-k)

Wynik zdarzeń nadzwyczajnych (ma-mb)

Zyski nadzwyczajne

Straty nadzwyczajne Zysk (strata) brutto (l+/-m)

Podatek dochodowy

Pozostałe obowiązki zmniejszenia zysku (zwiększenia straty) Zysk (strata) netto (n-o-p)

Pozostała działalność operacyjna - pośrednio związana z podstawową działalnością i jest przejawem ryzyka w prowadzeniu działalności.

Działalność finansowa - związana z pozyskiwaniem bądź zmniejszaniem źródeł finansowania działalności przedsiębiorstwa.

Działalność nadzwyczajna - wywołana jest zdarzeniami losowymi i powoduje powstanie strat nadzwyczajnych i zysków nadzwyczajnych.

Wynik finansowy ustala się na koncie o nazwie wynik finansowy . Na konto to przeksięgowuje się na koniec roku obrotowego przychody i zyski nadzwyczajne oraz koszty (straty) nadzwyczajne i ewentualnie podatek dochodowy i ustala się wynik finansowy netto.

Wynik finansowy może być ustalany w wariancie kalkulacyjnym bądź porównawczym . Wybór wariantu wyznaczony jest sposobem ewidencjonowania kosztów działalności. Jeżeli koszty ewidencjonuje się w wariancie rodzajowym, to można sporządzić wynik finansowy w wariancie porównawczym. Nie będziemy się jednak tym zajmować.

... zobacz całą notatkę

Komentarze użytkowników (0)