To tylko jedna z 17 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

REZERWY W RACHUNKOWOŚCI

WYKŁAD 1 15.02.2011

UJĘCIE REZERW W RACHUNKOWOŚCI- OGÓLNA CHARAKTERYSTYKA

Istota rezerw i cel tworzenia rezerw

Podstawy tworzenia rezerw

Interpretacja pojęcie „rezerwy”

Rodzaje rezerw w rachunkowości

Rezerwy na zobowiązania

Istota rezerw

są instrumentem zabezpieczenia się jednostki przed skutkami znanego lub przewidywanego ryzyka związanego z możliwościami wystąpienia w przyszłości różnych obciążeń o charakterze kosztów, strat, zobowiązań, itp.- główną przyczyną tworzenia rezerw w rachunkowości jest ryzyko gospodarcze.

są wyrazem przestrzegania przez jednostkę gospodarczą nadrzędnych zasad rachunkowości głównie zasady wiernego i rzetelnego obrazu i zasady ostrożności,

są instrumentem polityki bilansowej jednostki gospodarczej,

utworzenie rezerwy oznacza wygospodarowanie i zarezerwowanie w jednostce specjalnych środków na pokrycie znanych lub przewidywanych obciążeń, które mogą pojawić się w przyszłości jako skutek działalności jednostki, poprzez zwiększenie kosztów,

w przypadku wystąpienia przewidywanych wydatków wykorzystanie rezerwy spowoduje rozchód odłożonych na ten cel aktywów bez uszczuplenia majątku zaangażowanego w bieżącą działalność jednostki.

Cel tworzenia rezerw

Istotą tworzenia rezerw jest

łagodzenie skutków ryzyka gospodarczego

prawidłowe kształtowanie wyniku finansowego

Podstawy tworzenia rezerw

Konieczność tworzenia rezerw w rachunkowości wynika z :

teorii rachunkowości i formułowanych przez nią zasad tj.: zasada ostrożności, współmierności przychodów i kosztów, memoriału, istotności i zasada wiernego i rzetelnego obrazu

prawa rachunkowości

praktyki gospodarczej

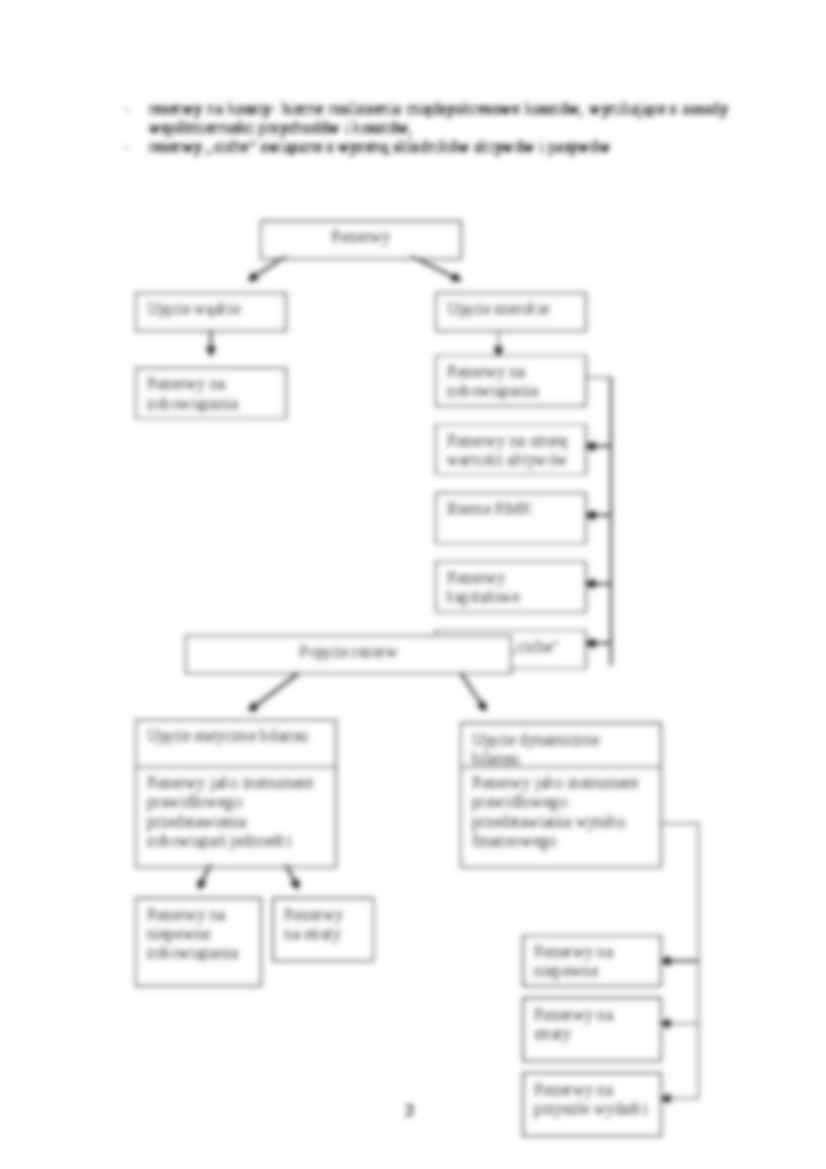

Do kategorii rezerw w teorii rachunkowości zazwyczaj zalicza się:

rezerwy na zobowiązania- rezerwy sensu stricte, tzw. klasyczne rezerwy rachunkowości,

rezerwy na aktywa, tzw. odpisy aktualizujące wartość aktywów, tworzone w związku z utratą wartości aktywów,

rezerwy kapitałowe, stanowiące wydzieloną część kapitałów własnych jednostki

rezerwy na koszty- bierne rozliczenia międzyokresowe kosztów, wynikające z zasady współmierności przychodów i kosztów,

rezerwy „ciche” związane z wyceną składników aktywów i pasywów

(…)

… utworzenia rezerw. Dokonać

wyceny rezerwy.

Zdarzeniem obligującym jest emisja zanieczyszczeń powodujące powstanie obowiązku prawnego

Wypływ środków jest bardzo prawdopodobny

Możliwy jest wiarygodny szacunek przewidywanej kary

Tworzy się rezerwę w roku 20X1 w wysokości przewidywanych kosztów zapłacenia kary

Przykład 7 Ochrona środowiska

Jednostka działa w przemyśle chemicznym powoduje zanieczyszczenie…

…, który został rozstrzygnięty w grudniu. Na dzień bilansowy prace remontowe nie zostały rozpoczęte.

Polecenie. Dokonać analizy decyzyjnej dotyczącej utworzenia rezerwy kosztów

przyszłego remontu.

Nie tworzy się rezerwy

Nie ma zdarzenia obligującego

Przykład 9 Postępowanie sądowe

W roku 20X0 przeciwko jednostce toczy się sprawa sądowa o wypłatę odszkodowania w kwocie 20 000 zł, co do której, biorąc pod uwagę przebieg rozprawy…

…, które zaistniały przed dniem bilansowym, lecz ich wysokość i moment wystąpienia będą znane dokładnie dopiero po tym dniu REZERWY NA STRATY Z OPERACJI W TOKU

Cel tworzenia

zabezpieczenie na ewentualne starty w sytuacji, kiedy prawdopodobieństwo ich wystąpienia jest dostatecznie duże i udokumentowane,

Prawidłowe przedstawienie wyniku finansowego jednostki

Przykłady rezerw na straty z operacji gospodarczych w toku…

... zobacz całą notatkę

Komentarze użytkowników (0)