W materiałach znajdują się zagadnienia na egzamin: teoria, wzory, wykresy oraz diagramy i testy pomagające lepiej zrozumieć przedmiot. Ponadto pliki zawierają pytania i odpowiedzi na egzamin.

Notatka przedstawia takie tematy jak: rachunek kosztów, definicje związane z rachunkowością, porównanie rachunkowości finansowej z zarządczą, klasyfikacje kosztów dla celów decyzyjnych, koncepcja kosztów oparta na działaniach, pojęcie, cel oraz rodzaje kalkulacji.

Lektura treści zawartej w pliku objaśni jakie informacje księgowe wpływają na podejmowanie decyzji w przedsiębiorstwie.

RACHUNKOWOŚĆ ZARZĄDCZA

WYKŁAD 1

Rachunkowość menadżerska powstała 100 lat temu, do na dotarła 20 lat temu. Rachunkowość zarządcza wyrosła z rachunkowości finansowej, na bazie kosztów. Rachunek kosztów to rachunkowość zarządcza. Controlling to inaczej rachunkowość zarządza.

Tematyka kosztów,

Klasyfikacja kosztów,

Progi rentowności,

Analiza CVT,

Podział kosztów,

Budżetowanie kosztów to nie planowanie.

Zespół „4”:

Koszty zawsze księgujemy po Winien (Dt)

Przychody zawsze księgujemy po Ma

Koszty proste (forma produkcyjna),

Kosztem jest amortyzacja,

Umorzeniem jest zużycie (071, 072)

Winien Dt

Ma Ct

Numery kont

1 PK

Amortyzacja

Umorzenie 400 /0 71

2 RW

Zużycie materiałów

Materiały 411 / 311

3

Wynagrodzenia

Ubezpieczenia społeczne

narzuty

Rozrachunki z tyt. Wynagrodzeń

Rozrachunki publiczno - prawne

431 / 231

445 / 220

432 / 104, 131, 200

4

Usługi obce

Rozrachunki z dostawcami i odbiorcami

426,427,429 / 200

5

Pozostałe koszty rodzajowe

-------------

200, 131, 101

Rozliczenie kosztów rodzajowych (490) - przepisujemy zespół „4” na zespół „5”.

Metody kalkulacji kosztów - rozliczyć produkcję

Kalkulacja podziałowa,

Kalkulacja doliczeniowa (do kosztów bezpośrednich dolicza się koszty pośrednie),

Kalkulacja podziałowa prosta,

Kalkulacja podziałowa średniej ważonej i fifo,

Kalkulacja doliczeniowa,

Kalkulacja asortymentowa,

Kalkulacja ABC - kalkulacja procesowa

Koszty produkcji

Koszty muszą być zamknięte na koniec miesiąca

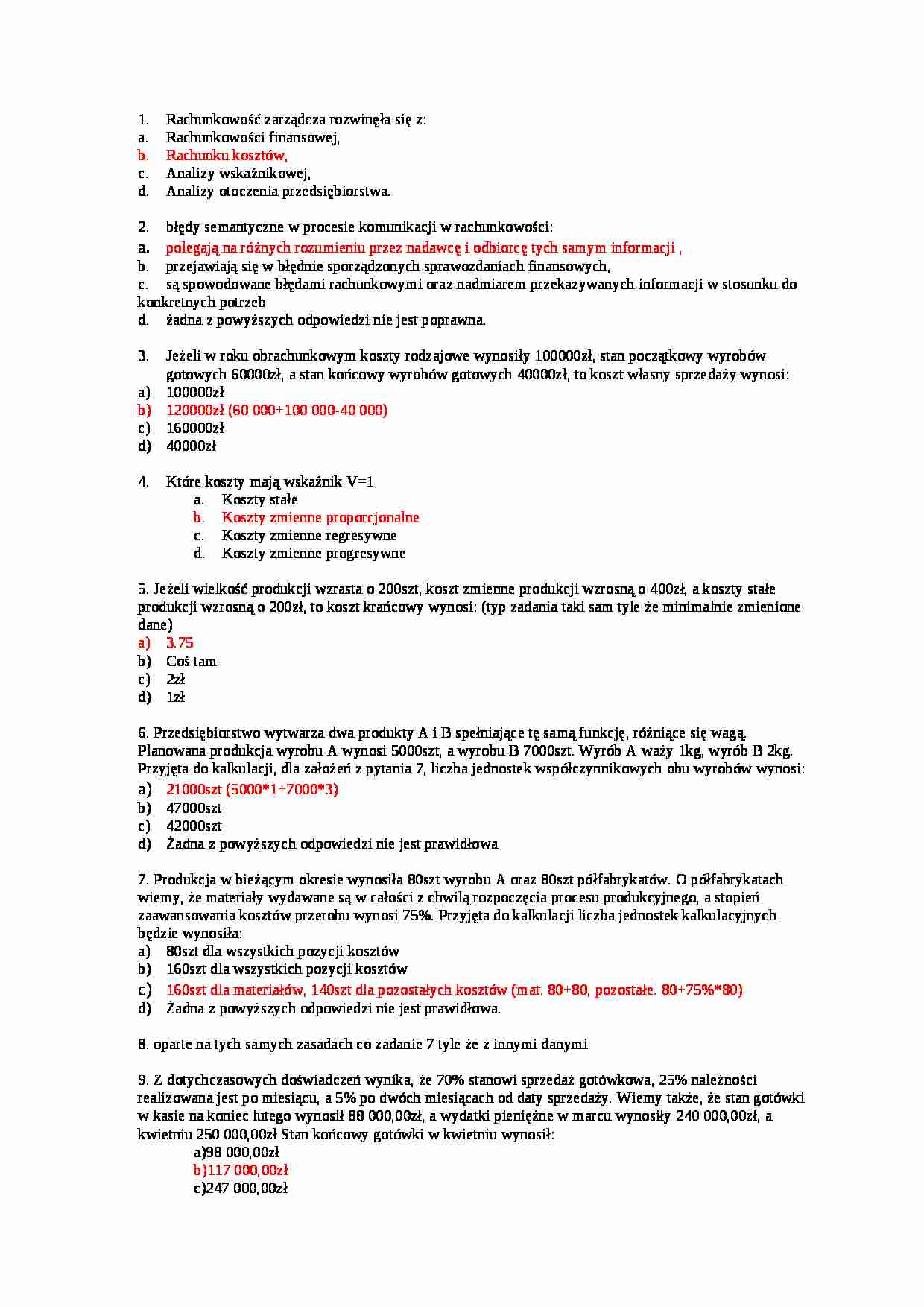

TKW bo różni się od TKW co saldem początkowym

Cen ewidencyjna = j.k.pl (jednostkowy koszt planowany

KWS (koszt własny)

KC (koszt całkowity)

KWS (KC) = KWWS +- 0 +KO + KS

Z rysunku wynika, ze różne wielkości kosztów muszą spełniać określone zależności.

KR +Sp (PN) +Sp (Wg) = KC +Sk (PN) +Sk (Wg)

Jeżeli:

Sp (PN) + Sp (Wg) = Sp

Sk (PN) + Sk (Wg) = Sk

KR + Sp = KC +Sk

KC = KR + Sp - Sk KC = KR - (Sk - Sp), gdzie:

KC - koszt całkowity

KR - koszty rodzajowe

Sk - salda końcowe

Sp - salda początkowe

Różnicę Sk - Sp przedstawia saldo konta 490 (rozliczenie kosztów rodzajowych).

KWW = Sp (PN) + KPN +KWn - Sk (Pn)

Wynik finansowy w wariancie kalkulacyjnym polega na tym, że KWS dajemy na WF, natomiast koszty rodzajowe zamykamy.

(…)

… Księgowych. Rachunkowość zarządcza jest to proces identyfikacji, pomiaru, analizy przygotowania i komunikowania informacji (Finansowych i operacyjnych) stosowanych przez kierowników do planowania, oceny i kontroli (sterowania) w ramach organizacji oraz do zapewnienia efektywnego wykorzystania zasobów.

Interpretacja pojęć użytych w definicji IFAC

Identyfikacja - ujęcie transakcji (zdarzenia gospodarczego) oraz odpowiednia jego kwalifikacja w systemie rachunkowości.

Pomiar - kwantyfikacja transakcji lub innych zdarzeń gospodarczych, które miały, mają lub będą miały miejsce.

Analiza - zwykle poprzedzona odpowiednim grupowaniem (np. kosztów i przychodów) polega na przygotowaniu przyczyn odwzorowania danej działalności (procesu) ich relacji do innych zdarzeń i uwarunkowań sytuacyjnych.

Przygotowanie i interpretacja…

… w taki sposób, że sam rachunek kosztów (i wyników) znalazł się w jej centrum,

rachunkowość zarządcza = rachunek koszów,

początek 2o wieku i lata 20-te to okres produkcji masowej gdy stosowano rachunek pełnych kosztów działalności (wszystkie koszty zaliczone są na wytwarzanie danych,

rachunek kosztów pełnych dostarczał informacji o kosztach dla ich kontroli i celów obniżenia,

wspomagał decyzje cenowe,

znaczenie miała kontrola…

… kosztów jakości

Decentralizacja uprawnień i odpowiedzialności powoduje powstanie: systemu cen wewnętrznych (cen transferowych) oraz rachunkowości ośrodków odpowiedzialności (Responsibility Accounting).

Obniżaniu kosztów magazynowania służy system dostaw na czas (Just in Time).

Rachunek kosztów działań pozwala na dokładniejszą kalkulację kosztów i ocenę rentowności wytwarzanych produktów

W rachunku…

…

proporcjonalne, degresywne, progresywne,

regresywne

Koszty stałe

Funkcja kosztów zgodna z ww. kryterium: KC = jkzq + KS

gdzie: KC - koszty całkowite,

jkz - jednostkowy koszt zmienny

KS - koszty stałe

q - jednostki produkcji

Charakterystyka kosztów zmiennych

Koszty zmienne to te, które zmieniają się wraz ze zmianą wielkości produkcji, np. koszty bezpośrednie (materiały, płace) oraz część kosztów pośrednich…

... zobacz całą notatkę

Komentarze użytkowników (0)