To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Systemy rachunku kosztów. Rachunek kosztów normalnych.

Są trzy powszechnie przyjęte warianty rachunku kosztów pełnych:

a) rachunek kosztów rzeczywistych- wymaga pomiaru rzeczywistych kosztów wszystkich zasobów w celu kalkulacji jednostkowego kosztu wytworzenia produktu. Jest to najstarszy z obecnie wykorzystywanych systemów rachunku kosztów. Powszechnie uznawany za relatywnie prosty i wygodny

b) rachunek kosztów normalnych- w kalkulacji jednostkowego kosztu produktu stosuje koszty rzeczywiste materiałów bezpośrednich i robocizny bezpośredniej. Pośrednie koszty produkcyjne są kalkulowane na podstawie wielkości planowanych.

c) rachunek kosztów standardowych- wszystkie koszty produkcji podlegają standaryzacji. Wytwarzane wyroby obciąża się kosztami bezpośrednimi i pośrednimi za pomocą przyjętych norm (standardów).

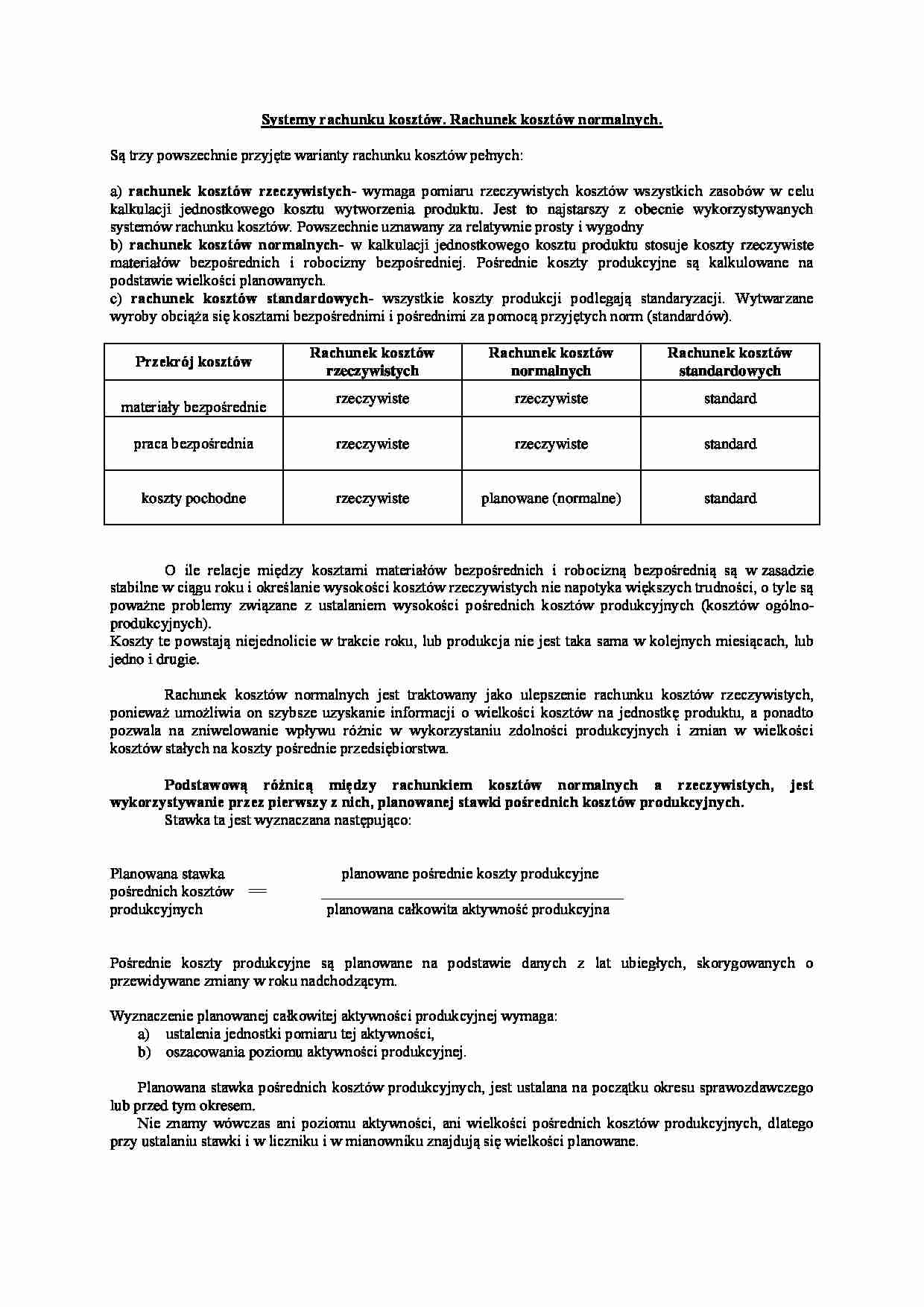

Przekrój kosztów

Rachunek kosztów rzeczywistych

Rachunek kosztów normalnych

Rachunek kosztów standardowych

materiały bezpośrednie

rzeczywiste

rzeczywiste

standard

praca bezpośrednia

rzeczywiste

rzeczywiste

standard

koszty pochodne

rzeczywiste

planowane (normalne)

standard

O ile relacje między kosztami materiałów bezpośrednich i robocizną bezpośrednią są w zasadzie stabilne w ciągu roku i określanie wysokości kosztów rzeczywistych nie napotyka większych trudności, o tyle są poważne problemy związane z ustalaniem wysokości pośrednich kosztów produkcyjnych (kosztów ogólno-produkcyjnych). Koszty te powstają niejednolicie w trakcie roku, lub produkcja nie jest taka sama w kolejnych miesiącach, lub jedno i drugie. Rachunek kosztów normalnych jest traktowany jako ulepszenie rachunku kosztów rzeczywistych, ponieważ umożliwia on szybsze uzyskanie informacji o wielkości kosztów na jednostkę produktu, a ponadto pozwala na zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych i zmian w wielkości kosztów stałych na koszty pośrednie przedsiębiorstwa.

Podstawową różnicą między rachunkiem kosztów normalnych a rzeczywistych, jest wykorzystywanie przez pierwszy z nich, planowanej stawki pośrednich kosztów produkcyjnych.

Stawka ta jest wyznaczana następująco:

Planowana stawka planowane pośrednie koszty produkcyjne

pośrednich kosztów == _______________________________________

produkcyjnych planowana całkowita aktywność produkcyjna

(…)

… zamienne, smary, oleje maszynowe.

2. Planowana stawka planowane stałe pośrednie koszty produkcyjne

stałych pośrednich == ___________________________________________

kosztów produkcyjnych planowana całkowita aktywność produkcyjna Stałe pośrednie koszty produkcyjne są to koszty, które nie reagują na zmiany poziomu aktywności produkcyjnej np. amortyzacja środków trwałych, podatki majątkowe, ubezpieczenia majątkowe, stała część opłat za energię elektryczną.

Jest to podział bardzo istotny dla planowania i kontroli. Zmienne pośrednie koszty produkcyjne, podobnie jak koszty bezpośrednie są funkcją wielkości produkcji.

Budżet dla całkowitych zmiennych kosztów pośrednich jest obliczony jako iloczyn planowanej produkcji oraz stawki zmiennych pośrednich kosztów produkcyjnych na jednostkę produkcji.

Koszty stałe…

…, to może ona zostać włączona do kosztu dóbr sprzedanych i uwzględniona w rachunku zysków i strat w danym okresie.

Sprzedaż - koszt dóbr sprzedanych (koszt wytworzenia lub cena nabycia) = zysk brutto ze sprzedaży. W przypadku wystąpienia znacznego odchylenia miedzy rzeczywistymi i planowanymi i rzeczywistymi pośrednimi kosztami produkcji, należy kwotę odchylenia rozliczyć na:

zapas produkcji w toku,

zapas wyrobów…

… produkcyjnej. 2. Przeciętny poziom aktywności jest stosowany aby uniknąć zmian w pełnym koszcie wytworzenia wyrobu spowodowanych miesięczną fluktuacją poziomu aktywności.

Zwolennicy tej metody argumentują, że dostarcza ona lepszych informacji, do podejmowania decyzji cenowych, szczególnie gdy poziom ten jest ustalony dla danego cyklu koniunkturalnego.

…

… przy tym zwrócić szczególną uwagę, aby wybrana jednostka pomiaru jak najlepiej odzwierciedlała „konsumpcję”, czyli zużycie kosztów ogólnych.

Najczęściej używane jednostki pomiaru to:

produkcja w sztukach,

liczba roboczogodzin,

liczba maszynogodzin,

płace bezpośrednie,

materiały bezpośrednie.

Wybór poziomu aktywności produkcyjnej. Po dokonaniu wyboru jednostki pomiaru aktywności produkcyjnej kolejnym krokiem…

... zobacz całą notatkę

Komentarze użytkowników (0)