RACHUNEK RZECZYWISTYCH KOSZTÓW WYTWORZENIA W PRZEDSIĘBIORSTWIE Kategoria kosztu wytworzenia produktu według prawa bilansowego

Normalny poziom wykorzystania zdolności produkcyjnych i jego znaczenie w ustalaniu kosztu wytworzenia produktu

Rozliczanie zmiennych i stałych kosztów wytworzenia

Wycena zapasów dla potrzeb sprawozdawczości finansowej przedsiębiorstwa Poziom ustalenia kosztu wytworzenia uzależniony jest od obszarów wykorzystania tej informacji: Koszt wytworzenia System sprawozdawczości

Koszt zmienny System zarządzania operacyjnego, strategicznego

Koszt pełny System wewnętrznej kontroli firmy Koszt wytworzenia zgodnie z prawem bilansowym obejmuje: Koszty pozostające w bezpośrednim związku z danym produktem

Uzasadniona część kosztów pośrednio związanych z wytworzeniem tego produktu

Zmienne pośrednie koszty produkcji

Część stałych pośrednich kosztów produkcji

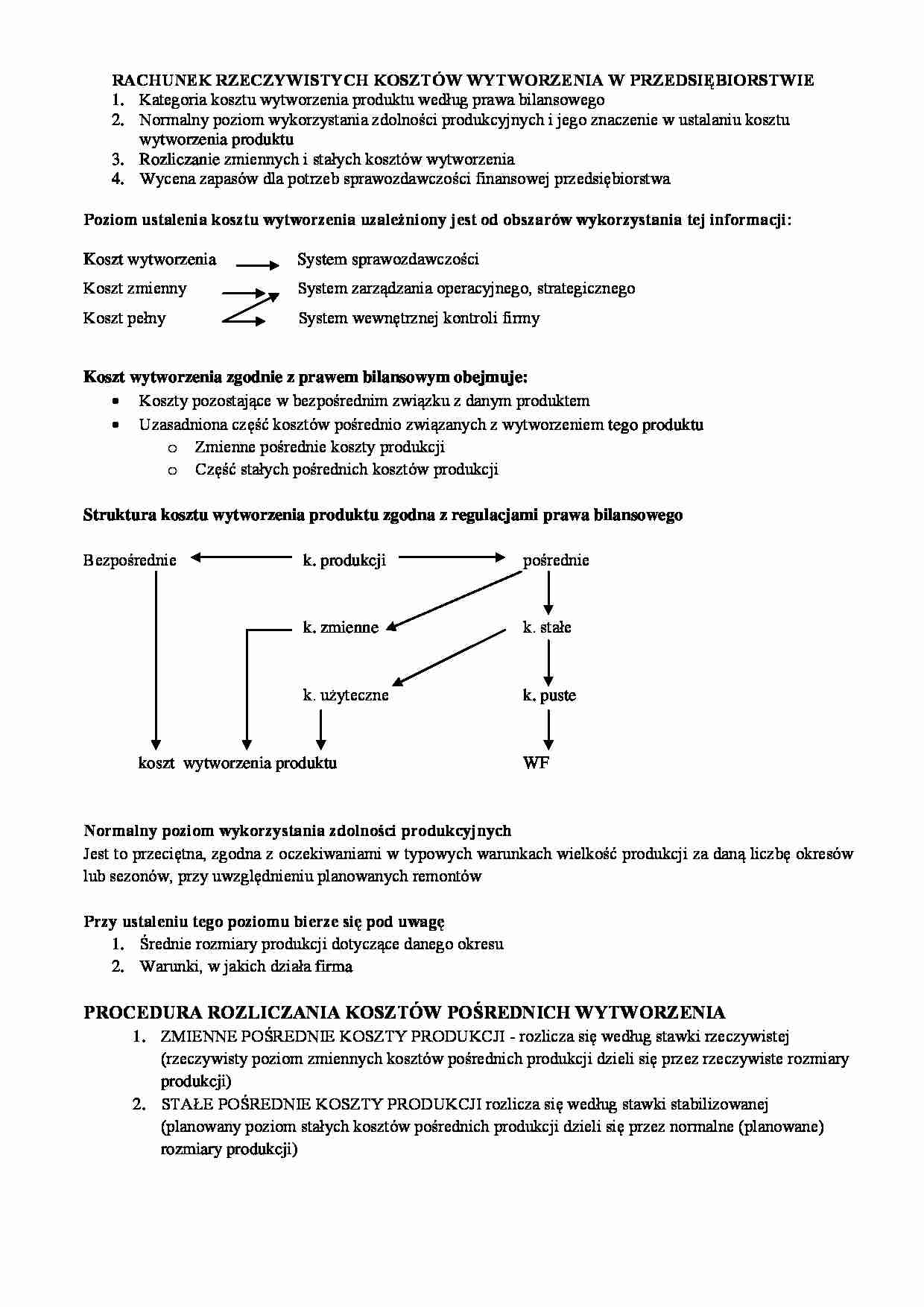

Struktura kosztu wytworzenia produktu zgodna z regulacjami prawa bilansowego Bezpośrednie k. produkcji pośrednie

k. zmienne k. stałe

k. użyteczne k. puste

koszt wytworzenia produktu WF

Normalny poziom wykorzystania zdolności produkcyjnych Jest to przeciętna, zgodna z oczekiwaniami w typowych warunkach wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowanych remontów

Przy ustaleniu tego poziomu bierze się pod uwagę Średnie rozmiary produkcji dotyczące danego okresu

Warunki, w jakich działa firma PROCEDURA ROZLICZANIA KOSZTÓW POŚREDNICH WYTWORZENIA ZMIENNE POŚREDNIE KOSZTY PRODUKCJI - rozlicza się według stawki rzeczywistej (rzeczywisty poziom zmiennych kosztów pośrednich produkcji dzieli się przez rzeczywiste rozmiary produkcji)

STAŁE POŚREDNIE KOSZTY PRODUKCJI rozlicza się według stawki stabilizowanej (planowany poziom stałych kosztów pośrednich produkcji dzieli się przez normalne (planowane) rozmiary produkcji)

... zobacz całą notatkę

Komentarze użytkowników (0)