24.10.2012

Wykład 4

Czynne rozliczenia międzyokresowe- wydatki lub zużycie składników majątkowych dotyczące przyszłych okresów sprawozdawczych oraz takie koszty, których prezentacja w wyniku finansowym danego okresu zniekształciłaby obraz finansowy jednostki, np.:

koszt znaczących remontów

opłacone z góry czynsz, prenumerata, ubezpieczenia

ujemna różnica pomiędzy wartością otrzymanych finansowych składników aktywów z zobowiązaniem zapłaty za nie (otrzymane środki kredytowe, a umowa kredytowa, otrzymane środki z tyt. emisji papierów wartościowych a zobowiązaniem).

Rzeczowe aktywa obrotowe- def. (art. 3 ust. 1 pkt 18a, 19)

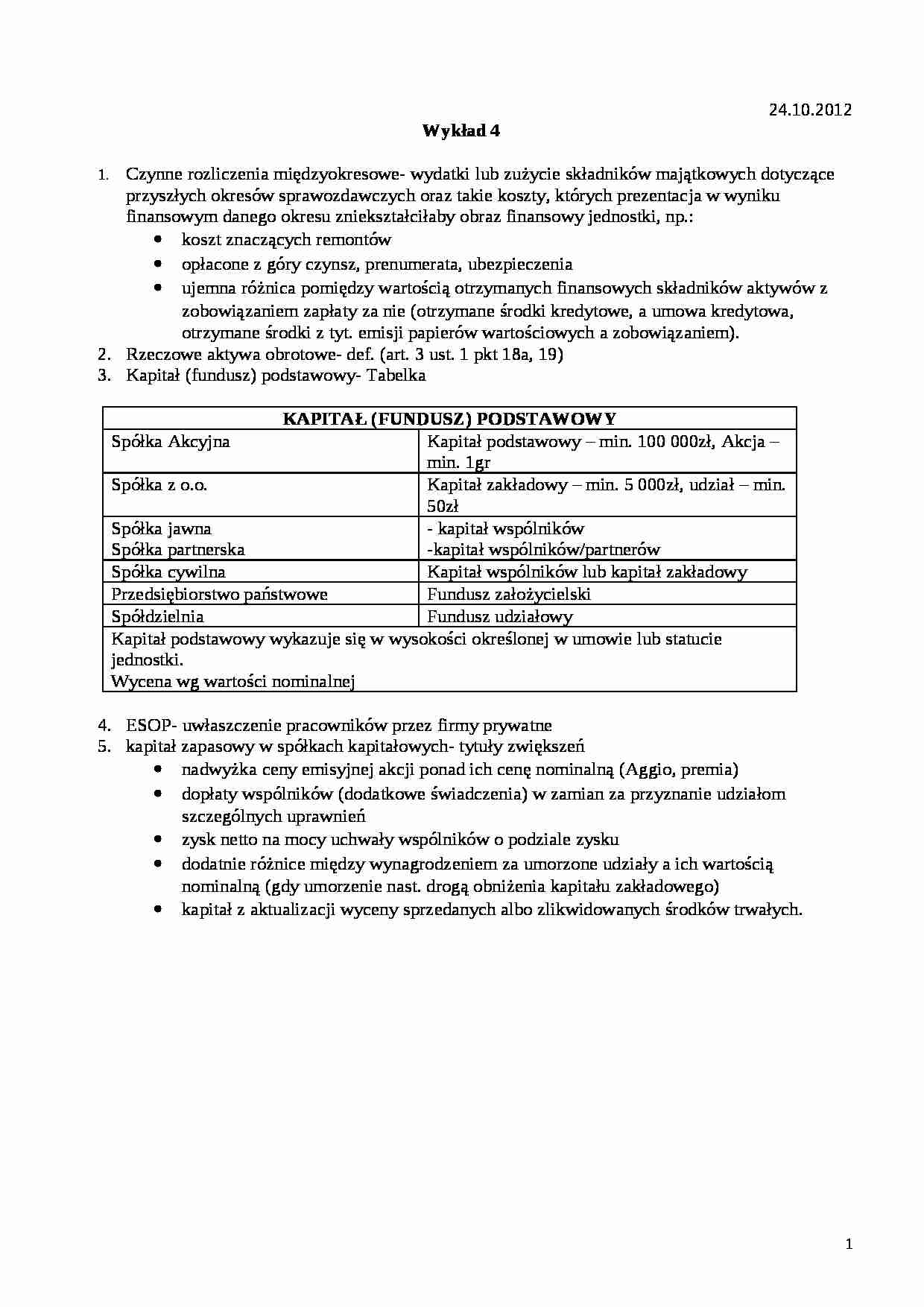

Kapitał (fundusz) podstawowy- Tabelka

KAPITAŁ (FUNDUSZ) PODSTAWOWY

Spółka Akcyjna

Kapitał podstawowy - min. 100 000zł, Akcja - min. 1gr

Spółka z o.o.

Kapitał zakładowy - min. 5 000zł, udział - min. 50zł

Spółka jawna

Spółka partnerska

- kapitał wspólników

-kapitał wspólników/partnerów

Spółka cywilna

Kapitał wspólników lub kapitał zakładowy

Przedsiębiorstwo państwowe

Fundusz założycielski

Spółdzielnia

Fundusz udziałowy

Kapitał podstawowy wykazuje się w wysokości określonej w umowie lub statucie jednostki. Wycena wg wartości nominalnej

ESOP- uwłaszczenie pracowników przez firmy prywatne

kapitał zapasowy w spółkach kapitałowych- tytuły zwiększeń

nadwyżka ceny emisyjnej akcji ponad ich cenę nominalną (Aggio, premia)

dopłaty wspólników (dodatkowe świadczenia) w zamian za przyznanie udziałom szczególnych uprawnień

zysk netto na mocy uchwały wspólników o podziale zysku

dodatnie różnice między wynagrodzeniem za umorzone udziały a ich wartością nominalną (gdy umorzenie nast. drogą obniżenia kapitału zakładowego)

kapitał z aktualizacji wyceny sprzedanych albo zlikwidowanych środków trwałych.

1

... zobacz całą notatkę

Komentarze użytkowników (0)