Fragment notatki:

notatki ze Standardów Sprawozdawczości Finansowej - ćwiczenia

uczelnia: WSB we Wrocławiu

prowadzący: dr Dominika Markiewicz-Rudnicka

zawierają:

- zadania lista 1 (Bilans): ustalić wartość bilansową środka trwałego, wycena inwestycji (długo i krótkoterminowych) wg. wyceny rynkowej oraz wg. ostrożnej wyceny, ustalić wartość bilansową towarów, aktualizacja wyceny, wycena towarów z importu, wycena należności, sporządzić bilans zamknięcia

- zadania lista 2 (RZiS): ustalić wynik na działalności gospodarczej, przedstawienie informacji we fragmencie RZiS, ustalić wynik ze sprzedaży środka trwałego oraz określenie sposobu ujęcia go w RZiS, ustalić wynik ze sprzedaży w wariancie porównawczym i kalkulacyjnym, zmiana stanu produktów

- zadanie lista 3 (Przepływy Pieniężne): wpływ operacji gospodarczych na przepływy pieniężne

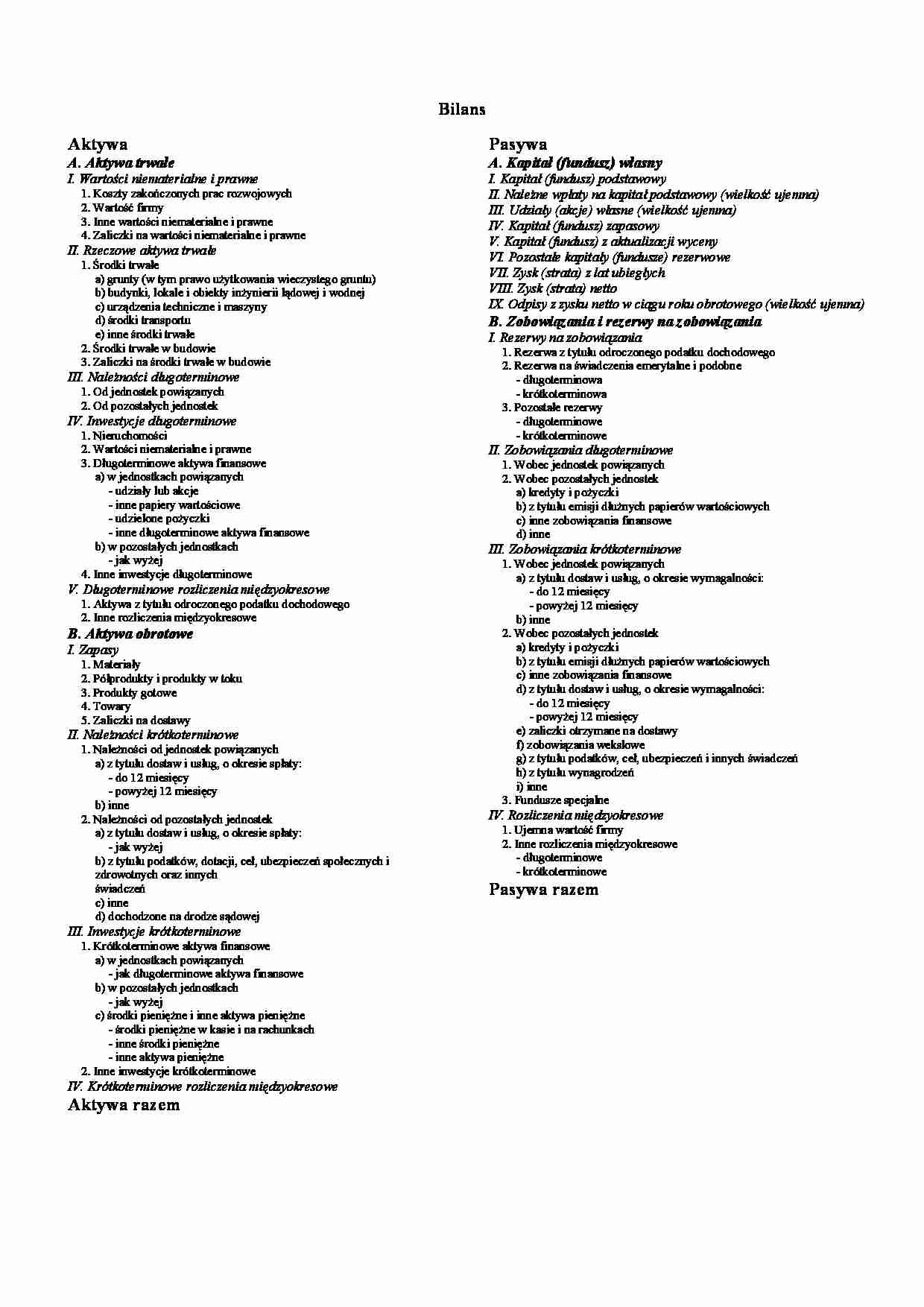

Rachunek przepływów pienię nych

metoda bezpośrednia

metoda pośrednia

A. Przepływy środków pienię nych z działalności operacyjnej

A. Przepływy środków pienię nych z działalności operacyjnej

I. Wpływy

I. Zysk (strata) netto

1. Sprzeda

II. Korekty razem

2. Inne wpływy z działalności operacyjnej

1. Amortyzacja

II. Wydatki

2. Zyski (straty) z tytułu ró nic kursowych

1. Dostawy i usługi

3. Odsetki i udziały w zyskach (dywidendy)

2. Wynagrodzenia netto

4. Zysk (strata) z działalności inwestycyjnej

3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

5. Zmiana stanu rezerw

4. Podatki i opłaty o charakterze publicznoprawnym

6. Zmiana stanu zapasów

5. Inne wydatki operacyjne

7. Zmiana stanu nale ności

III. Przepływy pienię ne netto z działalności operacyjnej (I-II)

8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem

B. Przepływy środków pienię nych z działalności

po yczek i kredytów

inwestycyjnej

9. Zmiana stanu rozliczeń międzyokresowych

I. Wpływy

10. Inne korekty

1. Zbycie wartości niematerialnych i prawnych oraz

III. Przepływy pienię ne netto z działalności operacyjnej (I±II)

rzeczowych aktywów trwałych

B. Przepływy środków pienię nych z działalności

2. Zbycie inwestycji w nieruchomości oraz wartości

inwestycyjnej

niematerialne i prawne

I. Wpływy

3. Z aktywów finansowych, w tym:

1. Zbycie wartości niematerialnych i prawnych oraz

a) w jednostkach powiązanych

rzeczowych aktywów trwałych

b) w pozostałych jednostkach

2. Zbycie inwestycji w nieruchomości oraz wartości

- zbycie aktywów finansowych,

niematerialne i prawne

- dywidendy i udziały w zyskach

3. Z aktywów finansowych, w tym:

- spłata udzielonych po yczek długoterminowych

a) w jednostkach powiązanych

- odsetki

b) w pozostałych jednostkach

- inne wpływy z aktywów finansowych

- zbycie aktywów finansowych,

4. Inne wpływy inwestycyjne

- dywidendy i udziały w zyskach

II. Wydatki

- spłata udzielonych po yczek długoterminowych

1. Nabycie wartości niematerialnych i prawnych oraz

- odsetki

rzeczowych aktywów trwałych

- inne wpływy z aktywów finansowych

2. Inwestycje w nieruchomości oraz wartości niematerialne i

4. Inne wpływy inwestycyjne

prawne

II. Wydatki

3. Na aktywa finansowe, w tym:

1. Nabycie wartości niematerialnych i prawnych oraz

a) w jednostkach powiązanych

rzeczowych aktywów trwałych

b) w pozostałych jednostkach

2. Inwestycje w nieruchomości oraz wartości niematerialne i

(…)

…,-

- koszt wytworzenia sprzedanych produktów 8 000,-

- koszty zarządu 1 000,-

- koszty według rodzaju 11 000,-

- pozostałe przychody operacyjne 1 600,-

- pozostałe koszty operacyjne 1 200,-

- przychody finansowe 500,-

- koszty finansowe 800,-

Zadanie 16.

W firmie handlowej koszty rodzajowe wynosiły 15 000,- koszty działalności podstawowej 10 000,- a koszty zarządu 3 000,-. Ile wynosi zmiana stanu produktów…

…. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

C. Zysk (strata) ze sprzeda y (A-B)

D. Pozostałe przychody operacyjne

I. Zysk ze zbycia niefinansowych aktywów

trwałych

II. Dotacje

III. Inne przychody operacyjne

E. Pozostałe koszty operacyjne

I. Strata ze zbycia niefinansowych aktywów

trwałych

II. Aktualizacja wartości aktywów…

… sprzedanych produktów 2 000,-

Koszty sprzedaży 100,-

Koszty ogólne 300,-

Przychody ze sprzedaży towarów 800,-

Wartość sprzedanych towarów w cenie nabycia 500,-

Pozostałe przychody operacyjne 600,-

Pozostałe koszty operacyjne 400,-

Przychody finansowe 300,-

Koszty finansowe 600,-

Straty nadzwyczajne 100,-

Zyski nadzwyczajne 30,-

Koszty nieuznane trwale przez prawo podatkowe (różnica ujemna) 300,-

Przejściowa…

… nabycia 3 000,-

- przychody finansowe 361,- (w tym dywidendy 50,- przychody ze zbycia udziałów 250,- odsetki 61,-)

- koszty finansowe 218,- (w tym odsetki 68,- wartość sprzedanych udziałów 150,-)

- pozostałe koszty operacyjne 309,- (w tym wartość sprzedanych środków trwałych 180,- aktualizacja wartości niefinansowych aktywów trwałych 59,- inne koszty 70,-)

- pozostałe przychody operacyjne 321…

… i materiałów

C. Zysk (strata) brutto ze sprzeda y (A-B)

D. Koszty sprzeda y

E. Koszty ogólnego zarządu

F. Zysk (strata) ze sprzeda y (C-D-E)

G. Pozostałe przychody operacyjne

I. Zysk ze zbycia niefinansowych aktywów

trwałych

II. Dotacje

III. Inne przychody operacyjne

H. Pozostałe koszty operacyjne

I. Strata ze zbycia niefinansowych aktywów

trwałych

II. Aktualizacja wartości aktywów niefinansowych

III…

…)

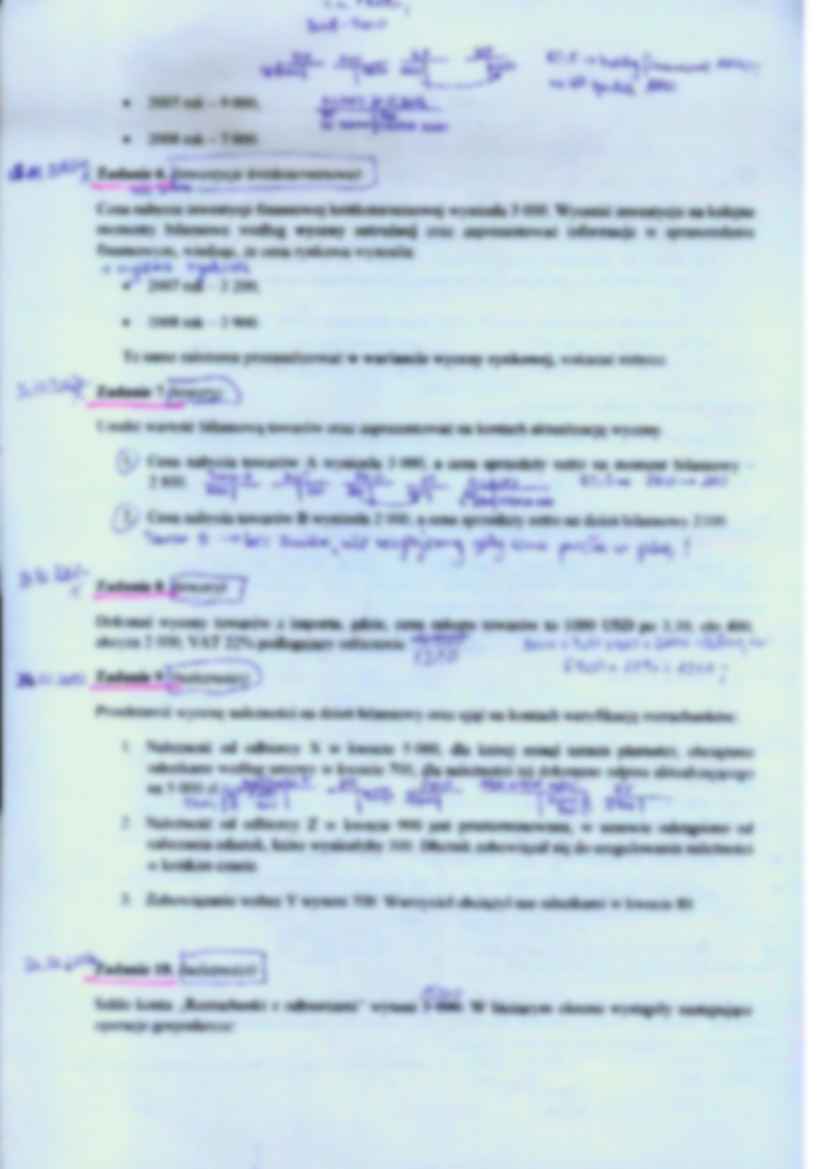

Ustalić wartość bilansową towarów oraz zaprezentować na kontach aktualizację wyceny.

Cena nabycia towarów A wyniosła 3 000, a cena sprzedaży netto na moment bilansowy - 2 800.

Cena nabycia towarów B wyniosła 2 000, a cena sprzedaży netto na dzień bilansowy 2100.

Zadanie 8. (towary)

Dokonać wyceny towarów z importu, gdzie, cena zakupu towarów to 1000 USD po 3,10, cło 400, akcyza 2 000, VAT 22% podlegający odliczeniu …………. .

Zadanie 9. (należności)

Przedstawić wycenę należności na dzień bilansowy oraz ująć na kontach weryfikację rozrachunków:

Należność od odbiorcy X w kwocie 5 000, dla której minął termin płatności, obciążono odsetkami według umowy w kwocie 700, dla należności tej dokonano odpisu aktualizującego na 5 000 zł.

Należność od odbiorcy Z w kwocie 900 jest przeterminowana, w umowie odstąpiono…

….

Zaksięgować na podstawie poniższych informacji zdarzenia gospodarcze, ustalić zmianę stanu produktów oraz jej wpływ na koszty według rodzajów oraz na przychody, przedstawić fragment rachunku zysków i strat.

Salda początkowe: wyroby gotowe 5 000,- produkcja w toku 2 000,- RMK czynne 500,- RMK bierne 400,- Koszty bieżącego okresu ujęte wg rodzaju 20 000,- Koszty rozliczone wg układu kalkulacyjnego: koszty…

... zobacz całą notatkę

Komentarze użytkowników (0)