To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

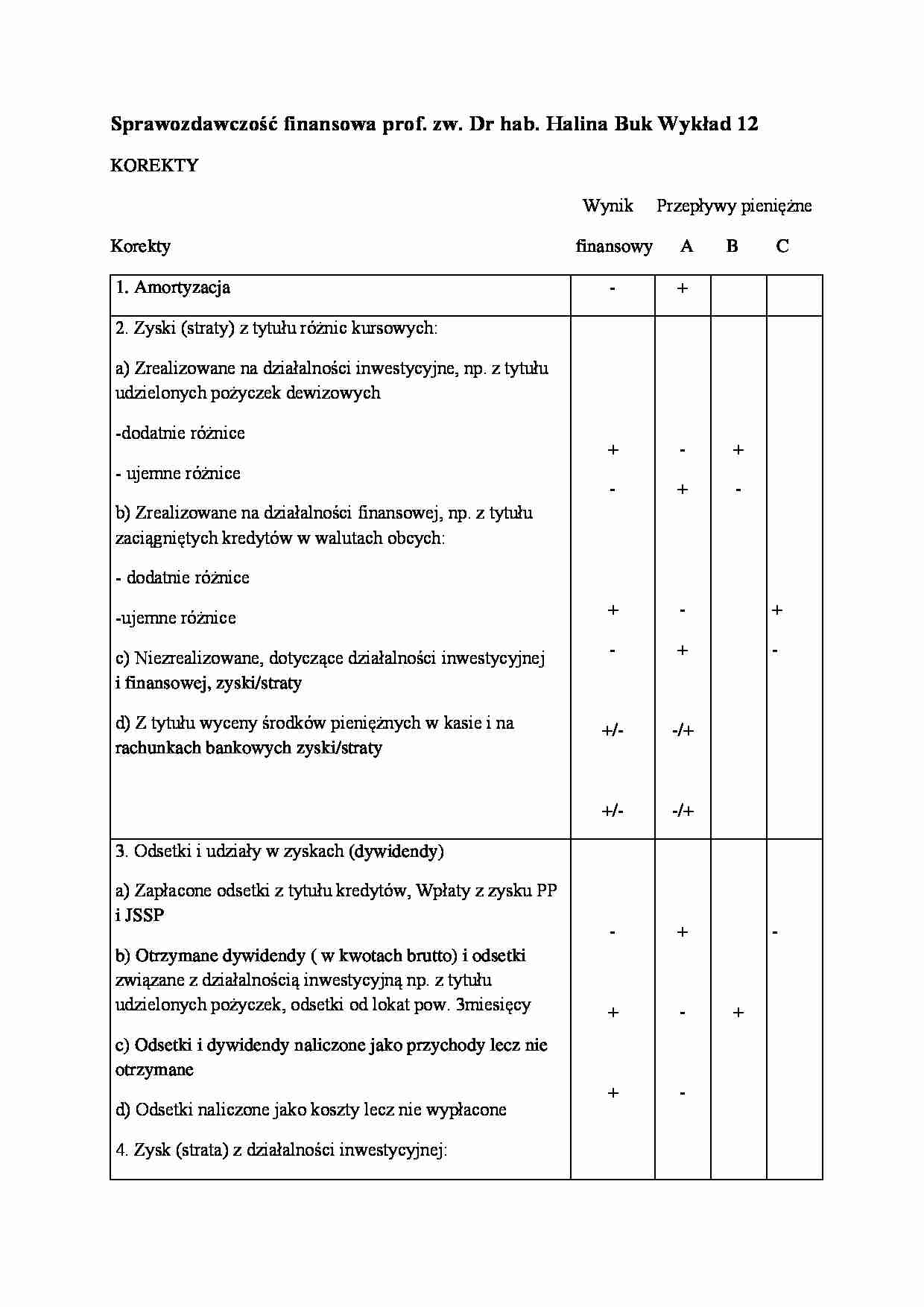

Sprawozdawczość finansowa prof. zw. Dr hab. Halina Buk Wykład 12

KOREKTY

Wynik Przepływy pieniężne

Korekty finansowy A B C

1. Amortyzacja

-

+

2. Zyski (straty) z tytułu różnic kursowych:

a) Zrealizowane na działalności inwestycyjne, np. z tytułu udzielonych pożyczek dewizowych

-dodatnie różnice - ujemne różnice

b) Zrealizowane na działalności finansowej, np. z tytułu zaciągniętych kredytów w walutach obcych:

- dodatnie różnice

-ujemne różnice

c) Niezrealizowane, dotyczące działalności inwestycyjnej i finansowej, zyski/straty

d) Z tytułu wyceny środków pieniężnych w kasie i na rachunkach bankowych zyski/straty

+

-

+

-

+/-

+/-

-

+

-

+

-/+

-/+

+

-

+

-

3. Odsetki i udziały w zyskach (dywidendy)

a) Zapłacone odsetki z tytułu kredytów, Wpłaty z zysku PP i JSSP

b) Otrzymane dywidendy ( w kwotach brutto) i odsetki związane z działalnością inwestycyjną np. z tytułu udzielonych pożyczek, odsetki od lokat pow. 3miesięcy

c) Odsetki i dywidendy naliczone jako przychody lecz nie otrzymane

d) Odsetki naliczone jako koszty lecz nie wypłacone

4. Zysk (strata) z działalności inwestycyjnej:

a) Zysk na sprzedaży i darowizny składników inwestycyjnych otrzymane

b) Strata na sprzedaży (likwidacji) i darowizny i składników inwestycyjnych przekazane

c) Nadwyżki/niedobory inwentaryzacyjne d) Przychody/koszty związane ze zdarzeniami losowymi

e) Odpisy korygujące wartość aktywów trwałych oraz krótkoterminowych aktywów finansowych z tytułu trwałej utraty wartości

5. Zmiana stanu rezerw

a) Wzrost stanu bilans. (poz. B.I. pasywa) b) Spadek stanu bilans. (poz. B.I. pasywa

6. Zmiana stanu zapasów:

a) Wzrost stanu bilansowego (poz. B.I. aktywa)

b) Spadek stanu bilansowego (poz. B.I. aktywa)

7. Zmiana stanu należności

(…)

… finansowe f) Różnice w wycenie aportu w postaci aktywu trwałego- in minus

-

+

+

-

+

-

+/-

+/-

-/+

-

+

+

-

+

-

+

-

-

+

-

+

-/+

-/+

+/-

+

-

-

+

-

+

+

-

-

+

+

-

-

+

-

+

+

-

Nie uwzględnia się zmiany stanu zapasów z tytułu:

- wkładu niepieniężnego otrzymanego lub przekazanego pod postacią składników aktywów obrotowych (zapasów).

BO

BZ

Zmiana dla RPP

Zapasy, w tym:

48 500

218 500

a) otrzymany wkład niepieniężny…

…. Należności krótkoterminowe, w tym:

a) z tytułu sprzedaży środka trwałego

12 000

5 000

8 500

14 000

6 000

800

Należności razem po korekcie

15 500

19 200

(3 700)

Nie uwzględnia się zmian stanu zobowiązań: - dotyczących działalności inwestycyjnej i finansowej,

- z operacji zdarzeń niepieniężnych (np. zmiany zobowiązań dotyczących działalności operacyjnej na kapitał własny czy zmiany stanu zobowiązań z tytułu…

... zobacz całą notatkę

Komentarze użytkowników (0)