To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Przepływy pieniężne dr Iwona Kumor Wykład 4

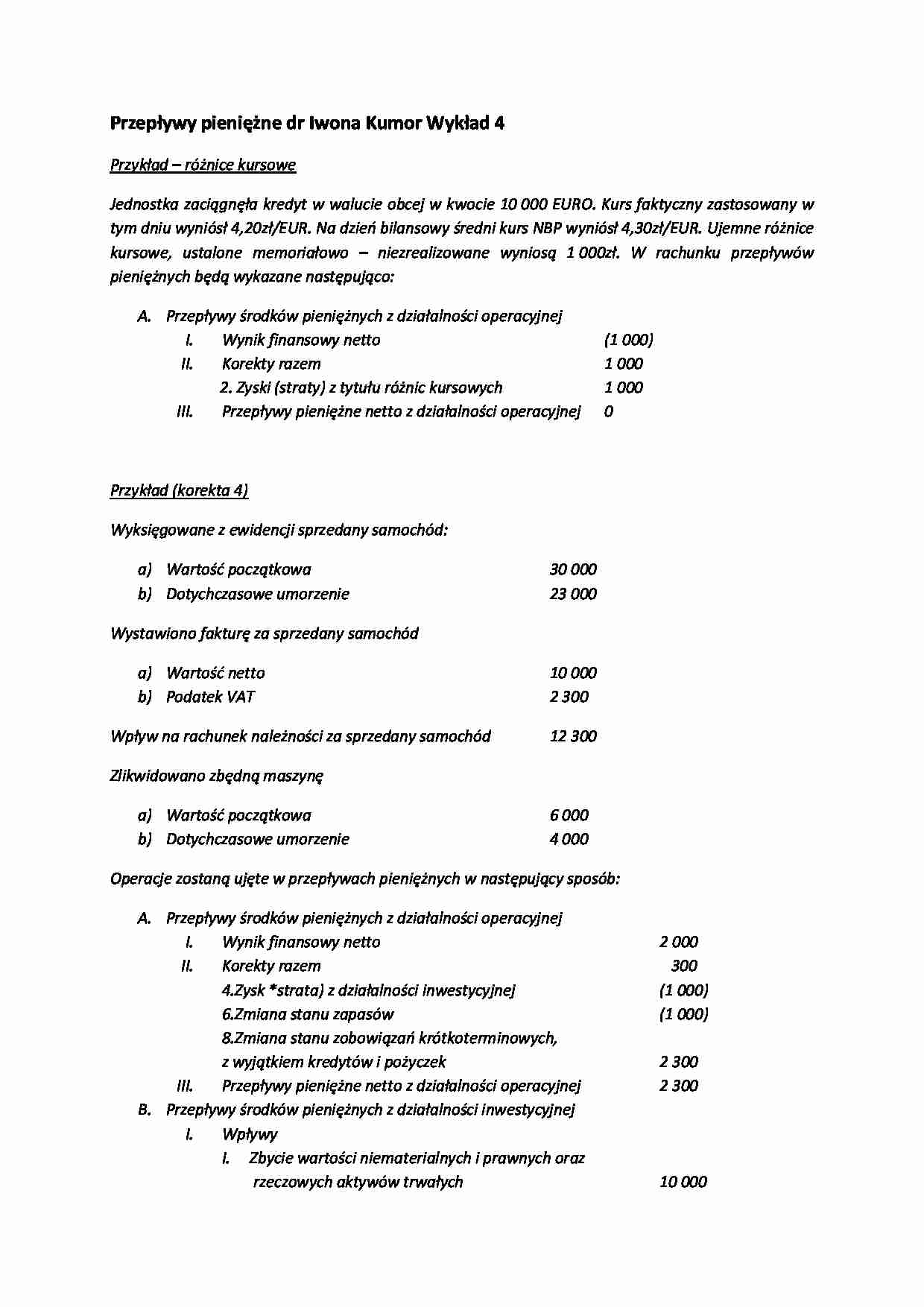

Przykład - różnice kursowe

Jednostka zaciągnęła kredyt w walucie obcej w kwocie 10 000 EURO. Kurs faktyczny zastosowany w tym dniu wyniósł 4,20zł/EUR. Na dzień bilansowy średni kurs NBP wyniósł 4,30zł/EUR. Ujemne różnice kursowe, ustalone memoriałowo - niezrealizowane wyniosą 1 000zł. W rachunku przepływów pieniężnych będą wykazane następująco:

Przepływy środków pieniężnych z działalności operacyjnej

Wynik finansowy netto (1 000)

Korekty razem 1 000

2. Zyski (straty) z tytułu różnic kursowych 1 000

Przepływy pieniężne netto z działalności operacyjnej 0

Przykład (korekta 4)

Wyksięgowane z ewidencji sprzedany samochód:

Wartość początkowa 30 000

Dotychczasowe umorzenie 23 000

Wystawiono fakturę za sprzedany samochód

Wartość netto 10 000

Podatek VAT 2 300

Wpływ na rachunek należności za sprzedany samochód 12 300

Zlikwidowano zbędną maszynę

Wartość początkowa 6 000

Dotychczasowe umorzenie 4 000

Operacje zostaną ujęte w przepływach pieniężnych w następujący sposób:

Przepływy środków pieniężnych z działalności operacyjnej

Wynik finansowy netto 2 000

Korekty razem 300

4.Zysk *strata) z działalności inwestycyjnej (1 000)

6.Zmiana stanu zapasów (1 000)

8.Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem kredytów i pożyczek 2 300

Przepływy pieniężne netto z działalności operacyjnej 2 300

Przepływy środków pieniężnych z działalności inwestycyjnej

Wpływy

Zbycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych 10 000

Metoda bezpośrednia

Propozycje rozwiązań w zakresie ewidencji przy metodzie bezpośredniej

rozbudowa kont analitycznych,

włączenie do planu kont konta „Rozliczenie wpływów”, „Rozliczenie wydatków”,

wykorzystanie dziennika.

Podzielność konta „Rozliczenie wpływów”

Rozliczenie wpływów środków pieniężnych:

wpływy z działalności operacyjnej

wpływy z działalności inwestycyjnej

wpływy z działalności finansowej

wpływ ze sprzedaży produktów

wpływ ze sprzedaży towarów i materiałów

otrzymane odsetki

otrzymane kary umowne itp.

Przykłady transakcji niepieniężnych w rachunku przepływów

(…)

… na ten fundusz 2 500zł i odpisu dobrowolnego z zysku roku poprzedniego 5 000zł. W jaki sposób powyższe operacje zostaną ujęte w rachunku przepływów pieniężnych i w informacji dodatkowej?

W rachunku przepływów pieniężnych w pozycji korekt wyniku finansowego, jednostka nie wykazuje zmiany stanu zobowiązań inwestycyjnych oraz zmiany stanu funduszy specjalnych z tyt. dobrowolnego odpisu z zysku na ZFŚS.

A.II.8…

… i należności na udziały.

Wpływy i wydatki ujęte w rachunku przepływów pieniężnych per saldo , czyli w kwotach netto:

jednostka posiada ważny tytuł prawny do kompensaty określonych aktywów i zobowiązań (np. kredyty w rachunku bieżącym)

jednostka rozlicza operację w wartości netto poddanych kompensacie składników aktywów i zobowiązań,

wpływy i wydatki z danego tytułu, które charakteryzują się szybkim obrotem…

... zobacz całą notatkę

Komentarze użytkowników (0)