To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunek przepływów pieniężnych i jego analiza 18.06. zerówka 09.07. egzamin Rachunek przepływów pieniężnych - To sprawozdanie informujące o przepływach pieniężnych czyli wpływach i wydatkach środków pieniężnych i ich ekwiwalentów (nie zalicza się do przepływów pieniężnych zmiany środków pieniężnych na ekwiwalenty i odwrotnie). Środki pieniężne - określone w ustawie aktywa pieniężne znajdujące się w obrocie gotówkowym lub w obrocie następującym za pośrednictwem bieżących rachunków bankowych. Zalicza się do nich gotówkowe oraz depozyty płatne na żądanie. Ekwiwalenty środków pieniężnych - aktywa pieniężne niezaliczane do środków pieniężnych oraz inne aktywa finansowe, które charakteryzują się jednocześnie następującymi cechami:

Wysoki stopień płynności tj. łatwość wymiany na określoną kwotę środków pieniężnych;

Nieznaczny ryzyko utraty wartości;

Krotki termin płatności lub wymagalności;

W szczególności są to aktywa pieniężne, których terminy płatności lub wymagalności nie jest dłuższy niż 3 miesiące od dnia ich otrzymania, wystawienia, nabycia lub założenia (lokaty). Na podstawie informacji zawarty w rachunku przepływów pieniężnych można ocenić: Zdolność jednostki do generowania środków pieniężnych;

Zdolność do regulowania bieżących zobowiązań;

Zdolność do wypłaty dywidend;

Zapotrzebowanie na zewnętrzne źródła finansowania;

Źródła różnicy miedzy zyskiem a przyrostem got operac;

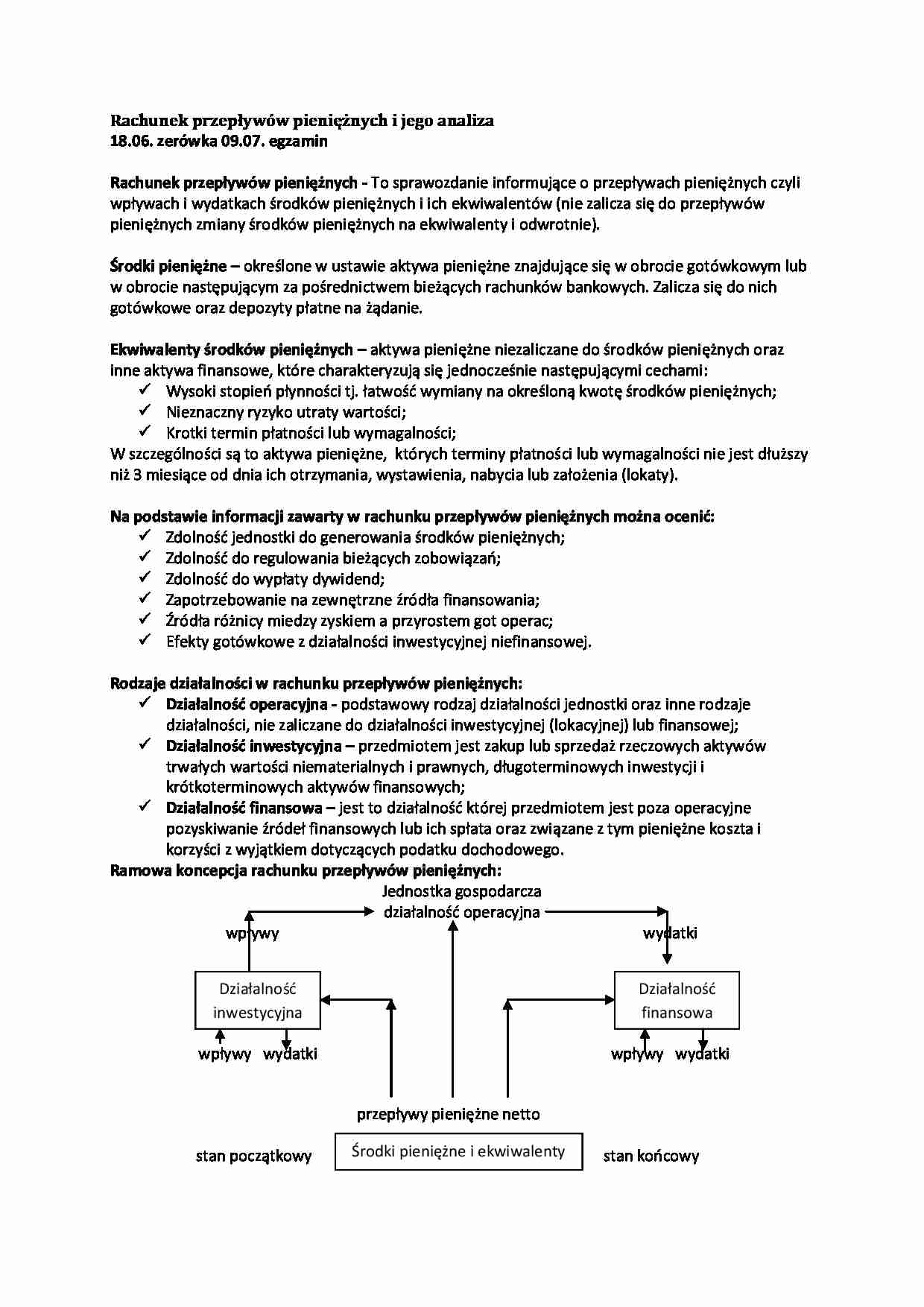

Efekty gotówkowe z działalności inwestycyjnej niefinansowej. Rodzaje działalności w rachunku przepływów pieniężnych: Działalność operacyjna - podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, nie zaliczane do działalności inwestycyjnej (lokacyjnej) lub finansowej; Działalność inwestycyjna - przedmiotem jest zakup lub sprzedaż rzeczowych aktywów trwałych wartości niematerialnych i prawnych, długoterminowych inwestycji i krótkoterminowych aktywów finansowych; Działalność finansowa - jest to działalność której przedmiotem jest poza operacyjne pozyskiwanie źródeł finansowych lub ich spłata oraz związane z tym pieniężne koszta i korzyści z wyjątkiem dotyczących podatku dochodowego. Ramowa koncepcja rachunku przepływów pieniężnych: Jednostka gospodarcza

działalność operacyjna

wpływy wydatki

wpływy wydatki wpływy wydatki przepływy pieniężne netto stan początkowy stan końcowy Metody sporządzania rachunku przepływów pieniężnych w zakresie działalności operacyjnej (metody prezentacji przepływów pieniężnych);

... zobacz całą notatkę

Komentarze użytkowników (0)