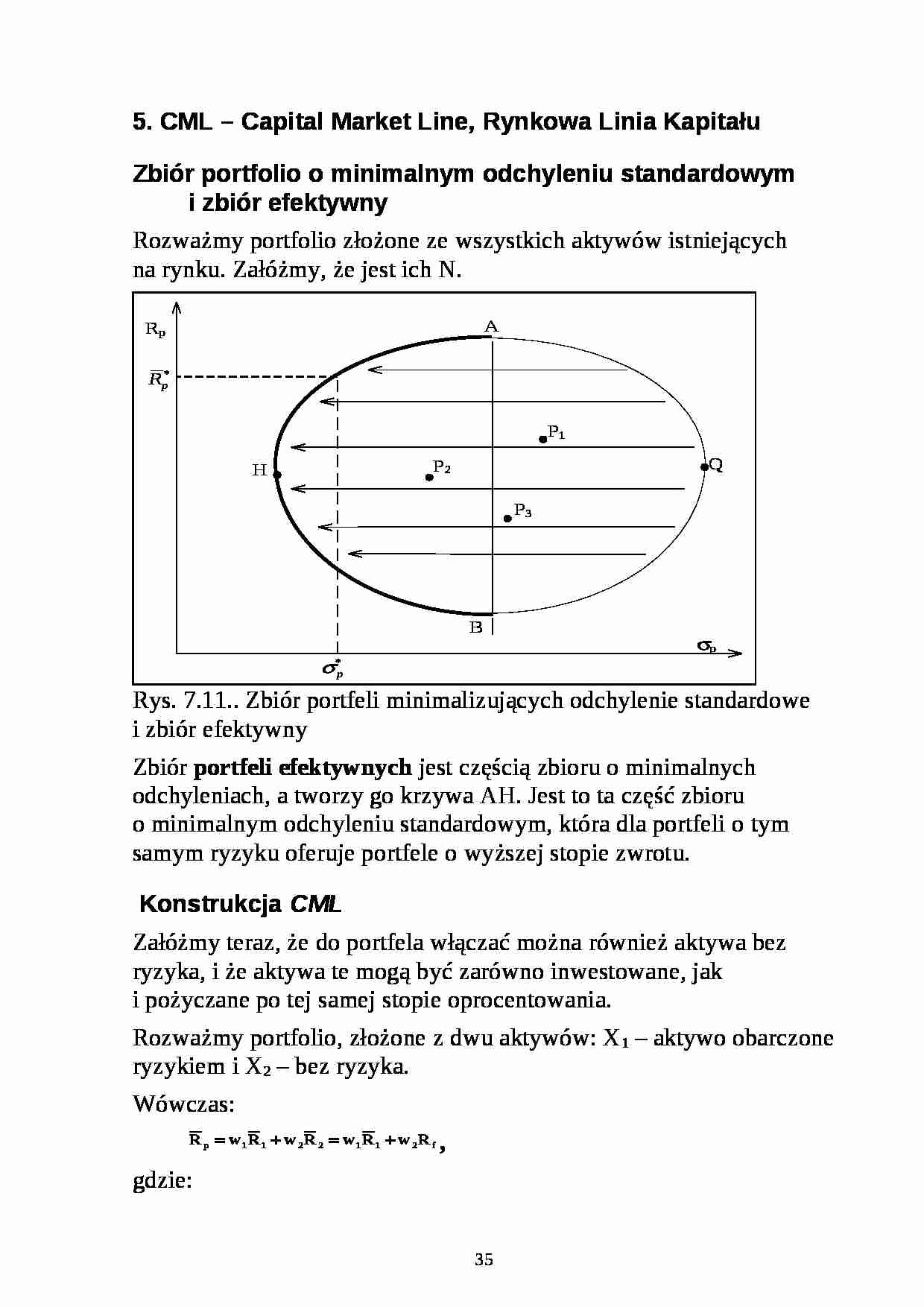

5. CML - Capital Market Line , Rynkowa Linia Kapitału Zbiór portfolio o minimalnym odchyleniu standardowym i zbiór efektywny Rozważmy portfolio złożone ze wszystkich aktywów istniejących na rynku. Załóżmy, że jest ich N.

Rys. 7.11.. Zbiór portfeli minimalizujących odchylenie standardowe i zbiór efektywny

Zbiór portfeli efektywnych jest częścią zbioru o minimalnych odchyleniach, a tworzy go krzywa AH. Jest to ta część zbioru o minimalnym odchyleniu standardowym, która dla portfeli o tym samym ryzyku oferuje portfele o wyższej stopie zwrotu.

Konstrukcja CML Załóżmy teraz, że do portfela włączać można również aktywa bez ryzyka, i że aktywa te mogą być zarówno inwestowane, jak i pożyczane po tej samej stopie oprocentowania.

Rozważmy portfolio, złożone z dwu aktywów: X 1 - aktywo obarczone ryzykiem i X 2 - bez ryzyka.

Wówczas:

, gdzie:

R f - jest stopą zwrotu z aktywa bez ryzyka, a więc jej wartość oczekiwana jest równa wartości stopy R f , w 1 - jest proporcją zainwestowania w X 1 ,

w 2 - proporcja zainwestowania w aktywo bez ryzyka X 2 .

Ryzyko portfela,

.

Ponieważ dla aktywa X 2 bez ryzyka, odchylenie standardowe σ 2 =0 , zatem:

,

stąd:

. Stąd

Oczekiwana stopa zwrotu portfela złożonego z aktywa wolnego od ryzyka i aktywa obarczonego ryzykiem jest liniową funkcją jego odchylenia standardowego, Rys.

Rys. Zbiór możliwych portfeli, złożonych z aktywów z ryzykiem i bez ryzyka

Inaczej mówiąc, w rozważanej sytuacji zbiór możliwych portfeli jest liniowy. Punkt C pokazuje portfel, który zawiera tylko aktywa bez ryzyka, w 2 =100%, a więc σ p =0, a oczekiwana stopa zwrotu z portfela wynosi .Punkt M obrazuje portfel, złożony w 100% z aktywa obarczonego ryzykiem, w 1 =100%, , o oczekiwanej stopie zwrotu .

Rozważmy teraz portfolio, złożone z aktywa bez ryzyka i wszystkich aktywów ryzykownych, znajdujących się na rynku, Rys.

Rys.. CML - Rynkowa Linia Kapitału

Jeśli istnieje na rynku aktywo, które może być pożyczane komuś i od kogoś, według takiej samej stopy R f , wolnej od ryzyka, zbiór portfeli efektywnych zawiera wszystkie portfele, będące kombinacją aktywa bez ryzyka i portfela z ryzykiem M. Na rysunku zbiór portfeli efektywnych jest wyznaczany przez linię CML.

Podsumowując, zbiór efektywny, gdy w skład portfela wchodzą aktywa bez ryzyka, jest liniowy. Zbiór ten nazywa się linią CML - Capital Market Line, Linią Rynkową Kapitału.

Co do portfeli leżących na tej linii, zakłada się, że na rynku kapitałowym można inwestować i pożyczać (od kogoś) po stopie oprocentowania R

(…)

… styczności CML i wypukłego zbioru możliwych portfeli ryzykownych.

Rys. Optymalny portfel i rynkowa cena ryzyka Tangens kąta nachylenia linii CML przedstawia rynkową cenę ryzyka.

rynkowa cena ryzyka= , gdzie:

Rf - stopa zwrotu wolna od ryzyka,

- oczekiwany zwrot z portfela rynkowego,

σm - odchylenie standardowe portfela rynkowego.

Równanie rynkowej linii kapitału CML ma postać:

, gdzie:

- oczekiwany zwrot…

... zobacz całą notatkę

Komentarze użytkowników (0)