To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 9 10.12.09

Model CAPM (model wyceny aktywów kapitałowych ważonych ryzykiem)

SML (security market Line) - β CML (critical market line) - σ

Założenia - te same co w Sharp'ie

Model szacuje poziomu oczekiwanej stopy zwrotu w warunkach dodatkowego ryzyka systematycznego β oraz dotyczy szacowania oczekiwanej stopy zwrotu uwzględniając ryzyko całkowite σ (systematyczne + specyficzne)

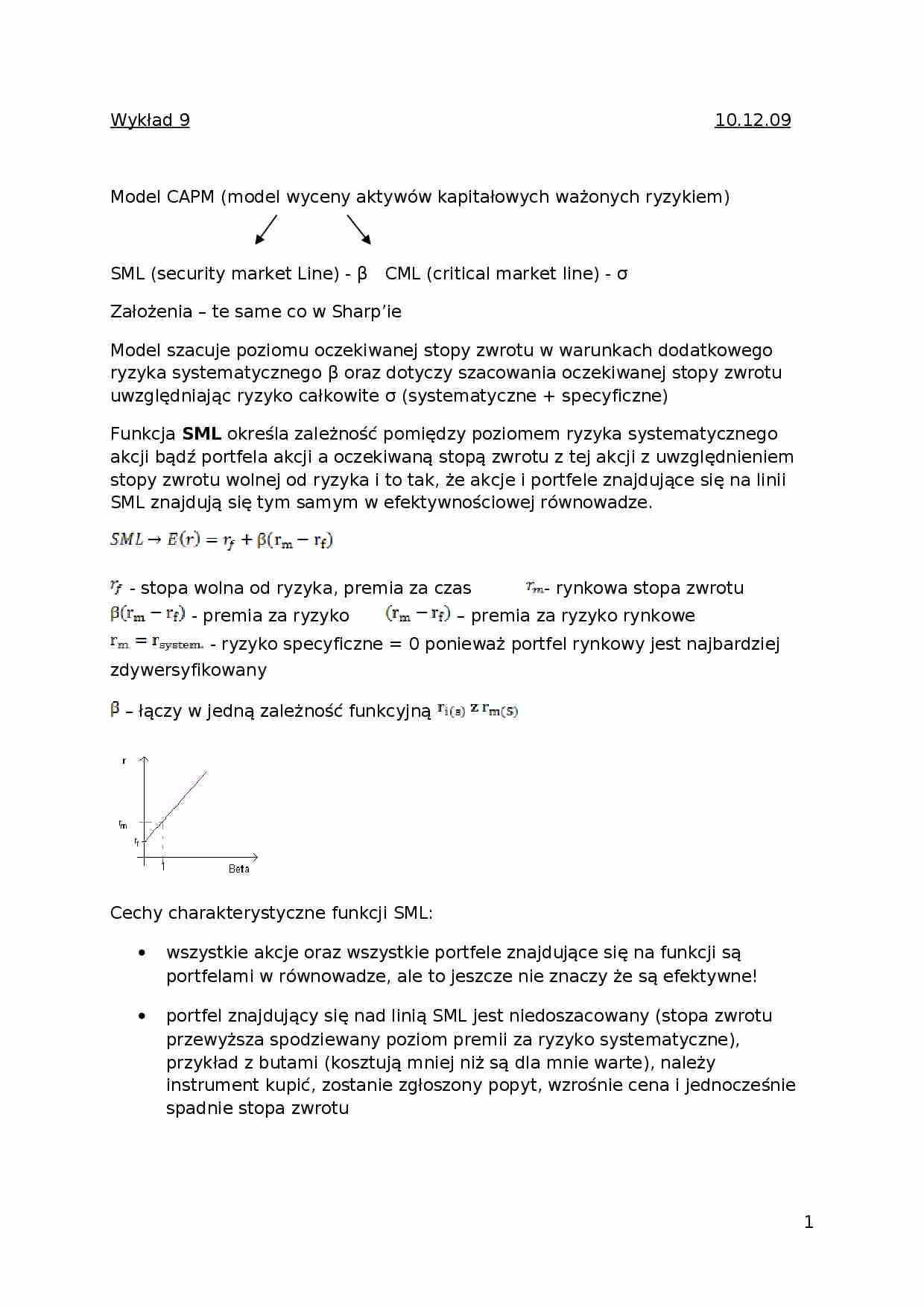

Funkcja SML określa zależność pomiędzy poziomem ryzyka systematycznego akcji bądź portfela akcji a oczekiwaną stopą zwrotu z tej akcji z uwzględnieniem stopy zwrotu wolnej od ryzyka i to tak, że akcje i portfele znajdujące się na linii SML znajdują się tym samym w efektywnościowej równowadze.

- stopa wolna od ryzyka, premia za czas - rynkowa stopa zwrotu - premia za ryzyko - premia za ryzyko rynkowe - ryzyko specyficzne = 0 ponieważ portfel rynkowy jest najbardziej zdywersyfikowany

- łączy w jedną zależność funkcyjną Cechy charakterystyczne funkcji SML:

wszystkie akcje oraz wszystkie portfele znajdujące się na funkcji są portfelami w równowadze, ale to jeszcze nie znaczy że są efektywne! portfel znajdujący się nad linią SML jest niedoszacowany (stopa zwrotu przewyższa spodziewany poziom premii za ryzyko systematyczne), przykład z butami (kosztują mniej niż są dla mnie warte), należy instrument kupić, zostanie zgłoszony popyt, wzrośnie cena i jednocześnie spadnie stopa zwrotu portfel znajdujący się pod linią SML jest przeszacowany (rzeczywista stopa zwrotu jest niższa niż ta, która by była gdyby instrument był w stanie równowagi)

Linia CML wyznacza oczekiwany poziom stopy zwrotu i-tej akcji bądź i-tego portfela jeśli uwzględnimy ryzyko całkowite.

-odchylenie standardowe portfela rynkowego - premia/cena za jednostkę ryzyka rynkowego - miara ryzyka i-tej akcji/portfela

Portfele znajdujące się na linii CML są efektywne. Portfel znajdujący się nad linią CML jest nadefektywny i jego stopa zwrotu jest wyższa niż oczekiwana stopa zwrotu. Portfel pod linią CML jest podefektywny i jego stopa zwrotu jest niższa odczekiwanej. Za pomocą zmiany poziomu ceny te portfele będą dążyły do efektywności.

2

... zobacz całą notatkę

Komentarze użytkowników (0)