To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

08.04.2013

Wykład 4

Beta lewarowana i beta nielewarowana - równanie Hamady

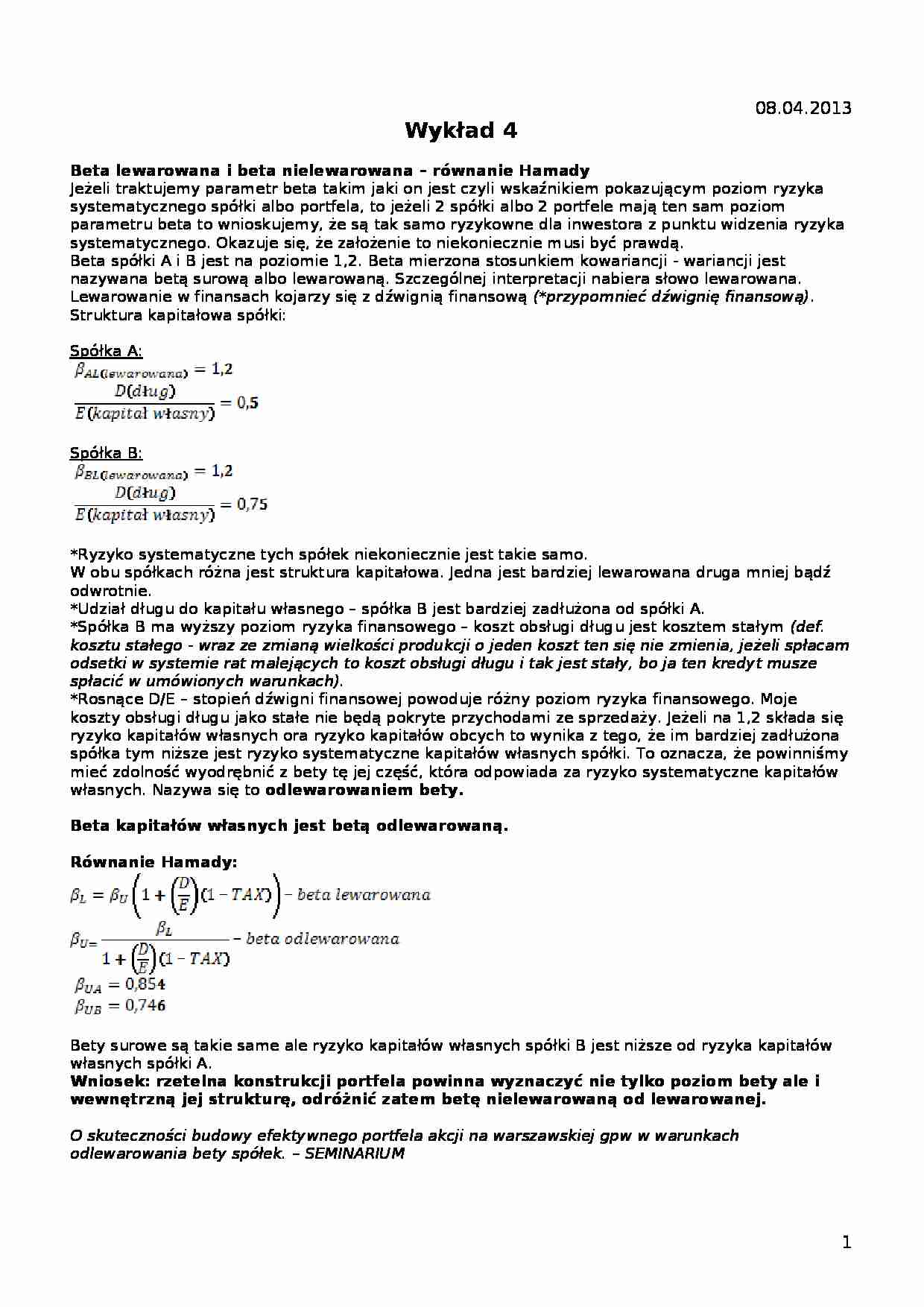

Jeżeli traktujemy parametr beta takim jaki on jest czyli wskaźnikiem pokazującym poziom ryzyka systematycznego spółki albo portfela, to jeżeli 2 spółki albo 2 portfele mają ten sam poziom parametru beta to wnioskujemy, że są tak samo ryzykowne dla inwestora z punktu widzenia ryzyka systematycznego. Okazuje się, że założenie to niekoniecznie musi być prawdą. Beta spółki A i B jest na poziomie 1,2. Beta mierzona stosunkiem kowariancji - wariancji jest nazywana betą surową albo lewarowaną. Szczególnej interpretacji nabiera słowo lewarowana. Lewarowanie w finansach kojarzy się z dźwignią finansową (*przypomnieć dźwignię finansową). Struktura kapitałowa spółki:

Spółka A: Spółka B:

*Ryzyko systematyczne tych spółek niekoniecznie jest takie samo. W obu spółkach różna jest struktura kapitałowa. Jedna jest bardziej lewarowana druga mniej bądź odwrotnie. *Udział długu do kapitału własnego - spółka B jest bardziej zadłużona od spółki A. *Spółka B ma wyższy poziom ryzyka finansowego - koszt obsługi długu jest kosztem stałym (def. kosztu stałego - wraz ze zmianą wielkości produkcji o jeden koszt ten się nie zmienia, jeżeli spłacam odsetki w systemie rat malejących to koszt obsługi długu i tak jest stały, bo ja ten kredyt musze spłacić w umówionych warunkach). *Rosnące D/E - stopień dźwigni finansowej powoduje różny poziom ryzyka finansowego. Moje koszty obsługi długu jako stałe nie będą pokryte przychodami ze sprzedaży. Jeżeli na 1,2 składa się ryzyko kapitałów własnych ora ryzyko kapitałów obcych to wynika z tego, że im bardziej zadłużona spółka tym niższe jest ryzyko systematyczne kapitałów własnych spółki. To oznacza, że powinniśmy mieć zdolność wyodrębnić z bety tę jej część, która odpowiada za ryzyko systematyczne kapitałów własnych. Nazywa się to odlewarowaniem bety.

Beta kapitałów własnych jest betą odlewarowaną.

Równanie Hamady:

Bety surowe są takie same ale ryzyko kapitałów własnych spółki B jest niższe od ryzyka kapitałów własnych spółki A.

Wniosek: rzetelna konstrukcji portfela powinna wyznaczyć nie tylko poziom bety ale i wewnętrzną jej strukturę, odróżnić zatem betę nielewarowaną od lewarowanej.

O skuteczności budowy efektywnego portfela akcji na warszawskiej gpw w warunkach odlewarowania bety spółek. - SEMINARIUM

Uwzględniamy jeszcze inne czynniki, które pozwalają zwiększyć wartość poznawczą bety. Beta w światowych finansach jest jednym z najsłynniejszych parametrów finansowych.

(…)

… stosować stopy tygodniowe a nie miesięczne, jeżeli okres jest mierzony w miesiącach to stosujemy do obliczenia stopy dzienne a nie tygodniowe. Rośnie wiarygodność bety estymowanej na przyszłość./

Beta jest miarą ryzyka systematycznego - wariancja i odchylenie standardowe są miarami ryzyka całkowitego.

- premia za ryzyko całkowite czyli za ryzyko systematyczne i specyficzne

- ile premii za ryzyko rynkowe przypada na jednostkę ryzyka rynkowego

- odchylenie standardowe z rynku

- odchylenie standardowe stopy zwrotu i-tej spółki

Suma premii za czas oraz premii za ryzyko całkowite jest funkcją CML ( Capital Market Line)

CML - granica efektywności, ryzyko całkowite SML - granica równowagi

SML - spółki na prostej SML są w równowadze, nad funkcją SML są nadproporcjonalnie dobre (większa stopa zwrotu…

… zainteresowań? - to jest zapowiedzią analizy korekty parametru beta - beta Oldricha Vasicka

2.Beta Oldricha Vasicka

Beta Vasicka - inaczej bajessowska technika estymacji.

Korekta Blume'a - filozofia myślowa polega na tym, że odnosimy całą analizę do strzałki czasu Jeżeli przedmiotem analizy jest zbiór spółek. Interesuje nas beta skorygowana Vasickiem tej spółki i-tej. Jest elementem WIG-u. Wychodzimy z punktu…

... zobacz całą notatkę

Komentarze użytkowników (0)