To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rozwój rynku płatności detalicznych prof. UE dr hab. Janina Harasim Wykład 4

Innowacje w obrocie płatniczym

Rynek płatności detalicznych jest miejscem, na którym w ostatnich latach pojawia się wiele nowych rozwiązań umożliwiających szybsze, tańsze i wygodniejsze dokonywanie rozliczeń. Głównymi stymulantami rozwoju innowacji w obszarze płatności detalicznych są: dynamiczny rozwój nowoczesnej technologii, rozwój handlu elektronicznego oraz rosnące wymagania klientów odnośnie wygody i kosztu dokonywania płatności. Innowacje odnoszą się zarówno do instrumentów płatniczych (innowacje produktowe), jak i sposobu dokonywania płatności (innowacje procesowe). Nowe rozwiązania pojawiają się przy tym nie tylko w grupie tradycyjnych instrumentów/metod płatności (np. „elektronizacja” polecenia przelewu czy karty mikroprocesorowe w standardzie EMV), ale także, a może przede wszystkim polegają na tworzeniu całkowicie nowych alternatywnych form/metod zapłaty. Szczególnie interesująca jest ta druga grupa innowacji, która ma szanse wypełnić lukę rynkową, jaką stanowi obsługa tzw. mikropłatności tj. płatności niskokwotowych, w których tradycyjnie używa się gotówki.

Ze względu na krótki czas funkcjonowania tego typu innowacji na rynku oraz mnogość indywidualnych rozwiązań zdefiniowanie i klasyfikacja płatności on-line i płatności mobilnych napotyka na szereg trudności. Płatności on-line to potocznie płatności dokonywane za pośrednictwem Internetu, zwane inaczej e-płatnościami czy płatnościami wirtualnymi, zaś płatności mobilne, zwane także m-płatnościami są rozumiane dość powszechnie jako płatności przeprowadzane prze użyciu urządzeń mobilnych, w tym przede wszystkim telefonu komórkowego. Dla potrzeb niniejszego opracowania zostaną przyjęte definicje płatności on-line oraz płatności mobilnych sformułowane przez Europejski Bank Centralny, zgodnie z którymi przez:

płatności online (e-płatności) rozumie się płatności, w przypadku których dane i wskazówki (instrukcje) dotyczące płatności są przekazywane i potwierdzane on-line (przez Internet) między konsumentem i dostawcą usług płatniczych podczas transakcji zakupu fizycznych lub cyfrowych dóbr/usług u internetowego sprzedawcy. Nie ma przy tym znaczenia rodzaj urządzenia ani technologii umożliwiających dostęp do Internetu. Tak zdefiniowane e-płatności nie obejmują rozliczeń przeprowadzanych za pośrednictwem internetowych rachunków bankowych czy elektronicznego opłacania rachunków (EBPP). Typowym przykładem tego typu płatności są niebankowe serwisy płatności wirtualnych takie jak np. PayPal (USA), MoneyBookers, NoChex (W. Brytania), PayMate (Australia);

płatności mobilne (m-płatności) rozumie się płatności, w przypadku których dane i wskazówki (instrukcje) dotyczące płatności są przekazywane i/lub potwierdzane przy wykorzystaniu mobilnych urządzeń i technologii umożliwiającej komunikację i transmisję danych (np. IVR, NFC) między konsumentem i dostawcą usług płatniczych w transakcjach zakupu

(…)

… (lub jego urządzenia).

Zaletą korzystania z e-płatności i m-płatności są: prostota rozliczenia, wygoda, szybkość i niskie koszty, zaś wadą (głównie płatności online) jest dosyć niski poziom bezpieczeństwa. Chociaż rozwiązania oferowane w ramach e-płatności i m-płatności mogą znaleźć zastosowanie także w transakcjach typu B2B (business to business) czy B2C (business to consumer) to jednak podstawowym obszarem…

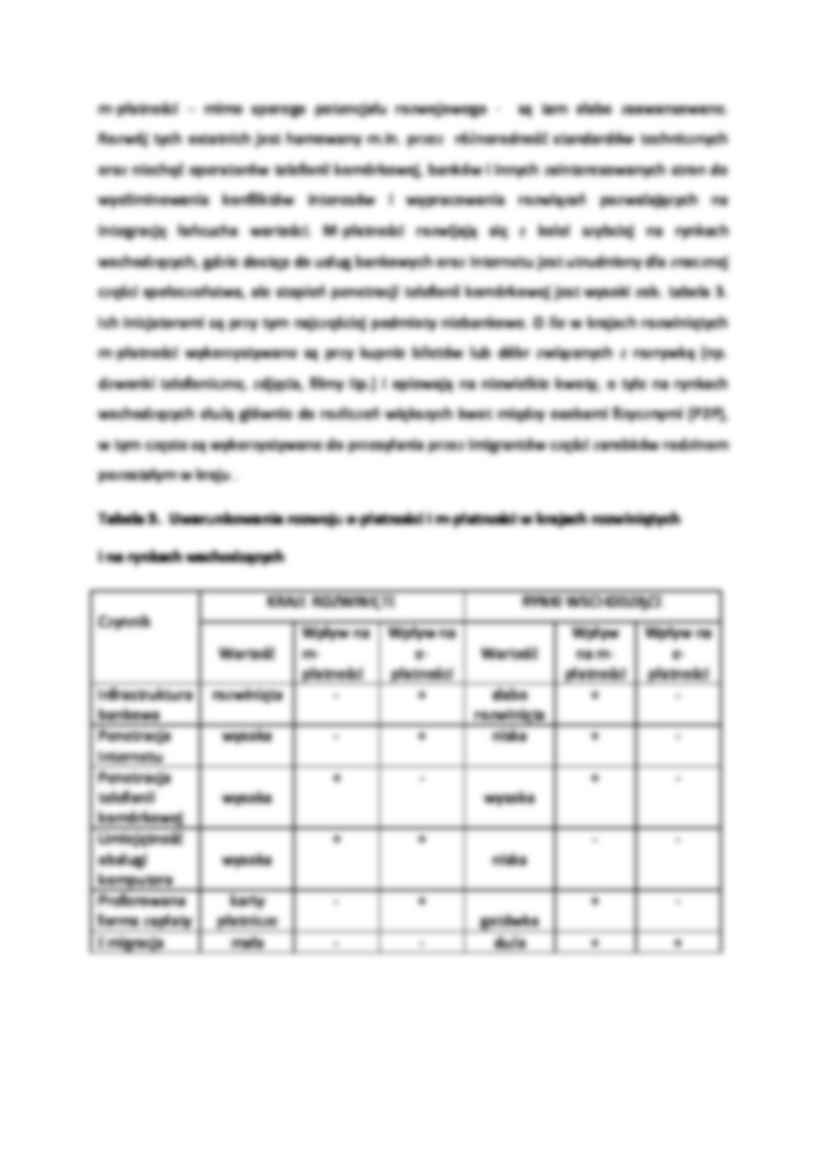

… penetracji rynku telefonii komórkowej oraz - w obydwu przypadkach - od skłonności konsumentów do korzystania z innowacyjnych instrumentów/metod płatności). Dzięki powszechności korzystania z Internetu i bankowości elektronicznej e-płatności są szerzej wykorzystywane w krajach rozwiniętych, podczas gdy m-płatności - mimo sporego potencjału rozwojowego - są tam słabo zaawansowane. Rozwój tych ostatnich jest hamowany m.in. przez różnorodność standardów technicznych oraz niechęć operatorów telefonii komórkowej, banków i innych zainteresowanych stron do wyeliminowania konfliktów interesów i wypracowania rozwiązań pozwalających na integrację łańcucha wartości. M-płatności rozwijają się z kolei szybciej na rynkach wschodzących, gdzie dostęp do usług bankowych oraz Internetu jest utrudniony dla znacznej części…

... zobacz całą notatkę

Komentarze użytkowników (0)