Rozwój rynku płatności detalicznych prof. UE dr hab. Janina Harasim Wykład 6

Ewolucja wymagań konsumentów i ich zwyczajów płatniczych

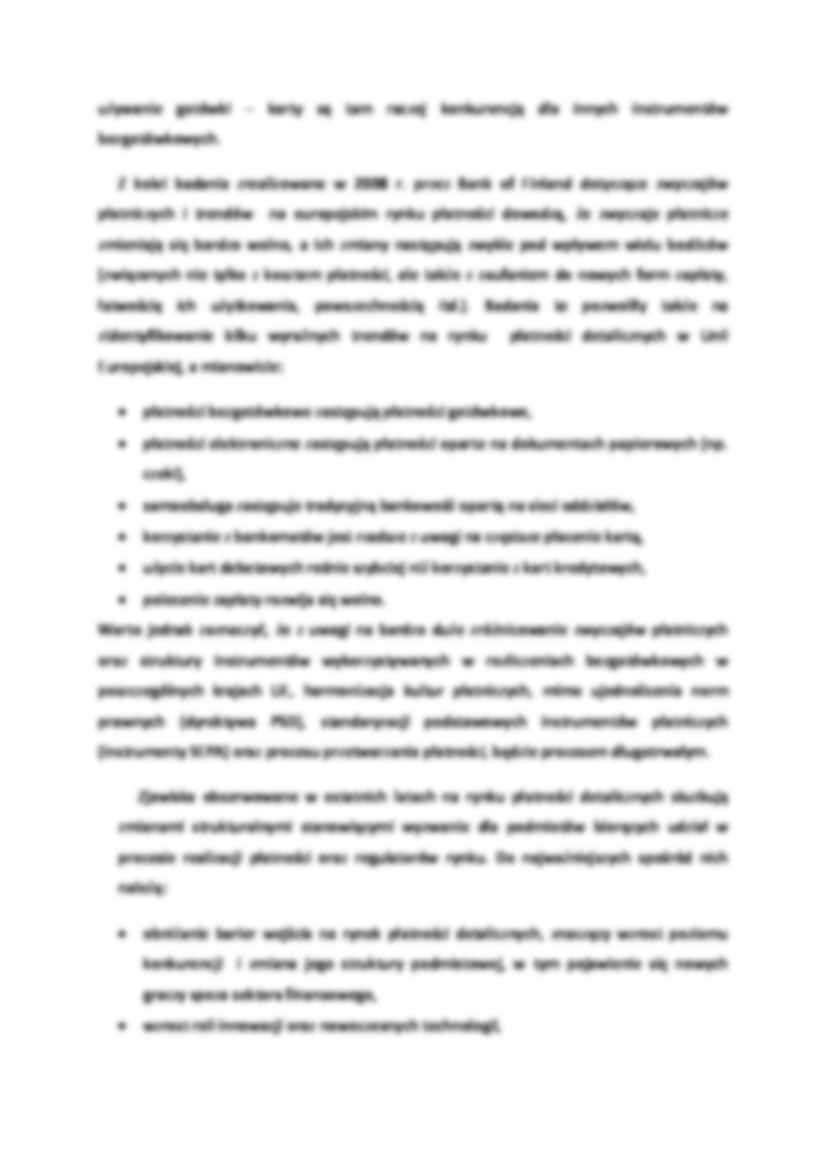

Dynamiczny rozwój nowoczesnych technologii, w tym zwłaszcza Internetu i telefonii komórkowej, ekspansja bankowości elektronicznej oraz pojawianie się nowych graczy i innowacji na rynku płatności detalicznych (płatności online i mobilne) skutkują wzrostem wymagań konsumentów odnośnie usług płatniczych i sposobu ich realizacji. Oczekują oni, że będą one: szybsze, tańsze, bezpieczniejsze, łatwiejsze do wysyłania i odbioru („przyjazny” interfejs) oraz lepiej dopasowane i zintegrowane z ich systemami/procesami (np. systemem bankowości elektronicznej czy procesem wystawiania e-faktur). Warto zauważyć, że płatności będą coraz tańsze i szybsze w miarę upowszechniania się płatności online i przetwarzania operacji płatniczych w czasie rzeczywistym, a różnice między instrumentami płatniczymi zaczną zanikać. Standaryzacja instrumentów i procesów płatności nie oznacza jednak, że ujednolicone zostaną także warunki korzystania z usług płatniczych oferowanych przez różnych dostawców, mające kluczowe znaczenie dla konsumentów. Poza wzrostem wymagań konsumentów uczestnicy rynku usług płatniczych, w tym zwłaszcza dostawcy tych usług, muszą brać pod uwagę zmianę zwyczajów dotyczących preferowanych instrumentów płatniczych oraz procesu realizacji płatności. Jak wynika z badań prowadzonych przez Deutsche Bundesbank preferencje płatnicze zależą od cech transakcji (kwota, miejsce płatności, rodzaj wydatku itp.), cech socjo-demograficznych płacącego (np. osoby poniżej 24 i powyżej 55 roku życia oraz osoby bezrobotne preferują gotówkę, zaś skłonność do płacenia kartą rośnie wraz ze wzrostem poziomu wykształcenia i dochodu), relatywnego kosztu użycia poszczególnych form zapłaty oraz indywidualnych preferencji. O wyborze instrumentu, który zostanie użyty do uregulowania płatności w punkcie sprzedaży decydują przede wszystkim ilość posiadanej przy sobie gotówki i kwota transakcji, a dopiero w dalszej kolejności koszt użycia konkretnej formy zapłaty czy uzyskiwane w związku z tym korzyści (punkty lojalnościowe, rabaty itp.). Wynika z nich także, że ok. 58% wydatków gospodarstw domowych w Niemczech (w tym 69% wydatków na bieżące potrzeby) jest realizowanych gotówką (przy czym im mniejsza kwota transakcji, tym udział gotówki wyższy). Wzrost popularności kart płatniczych nie wpływa przy tym na rzadsze używanie gotówki - karty są tam raczej konkurencją dla innych instrumentów bezgotówkowych. Z kolei badania zrealizowane w 2008 r. przez Bank of Finland dotyczące zwyczajów płatniczych i trendów na europejskim rynku płatności dowodzą, że zwyczaje płatnicze zmieniają się bardzo wolno, a ich zmiany następują zwykle pod wpływem wielu bodźców (związanych nie tylko z kosztem płatności, ale także z zaufaniem do nowych form zapłaty, łatwością ich użytkowania, powszechnością itd.). Badania te pozwoliły także na zidentyfikowanie kilku wyraźnych trendów na rynku płatności detalicznych w Unii Europejskiej, a mianowicie:

(…)

…, ale także z zaufaniem do nowych form zapłaty, łatwością ich użytkowania, powszechnością itd.). Badania te pozwoliły także na zidentyfikowanie kilku wyraźnych trendów na rynku płatności detalicznych w Unii Europejskiej, a mianowicie:

płatności bezgotówkowe zastępują płatności gotówkowe, płatności elektroniczne zastępują płatności oparte na dokumentach papierowych (np. czeki),

samoobsługa zastępuje tradycyjną bankowość opartą na sieci oddziałów,

korzystanie z bankomatów jest rzadsze z uwagi na częstsze płacenie kartą,

użycie kart debetowych rośnie szybciej niż korzystanie z kart kredytowych,

polecenie zapłaty rozwija się wolno.

Warto jednak zaznaczyć, że z uwagi na bardzo duże zróżnicowanie zwyczajów płatniczych oraz struktury instrumentów wykorzystywanych w rozliczeniach bezgotówkowych w poszczególnych krajach UE…

… elastyczność, a ponadto: obniżkę kosztów, zmiany w prowadzonej polityce cenowej i wzrost innowacyjności.

Determinanty upowszechniania się innowacji płatniczych

W ostatnich latach głównym obszarem pojawiania się innowacji płatniczych jest rynek płatności detalicznych. Głównymi stymulantami rozwoju innowacji w tym obszarze są przede wszystkim: dynamiczny rozwój nowoczesnej technologii, rozwój handlu elektronicznego oraz rosnące wymagania klientów odnośnie wygody i kosztu dokonywania płatności. Mimo niezaprzeczalnych korzyści ekonomicznych i społecznych płynących z wdrażania innowacji płatniczych, nie każda nowość ma szansę odnieść sukces rynkowy. O sukcesie nowego rozwiązania decyduje wiele czynników, które można podzielić na trzy podstawowe grupy:

uwarunkowania wynikające ze specyfiki rynku płatności…

... zobacz całą notatkę

Komentarze użytkowników (0)