To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Różnica między controllingiem a rachunkowością.

Rachunkowość - jej zadaniem jest spełnienie pewnych oczekiwań w zakresie pewnych informacji. Kieruje informacje na odbiorców wewnętrznych i zewnętrznych. Odbiorcy zewnętrzni oczekują na informację globalną, odnoszącą się do całej firmy, na tyle globalnej, by porównać ją z innymi firmami. Udziałowcy są zainteresowani informacjami dotyczącymi inwestycji i akcji. Kapitałodawcy są zainteresowani tym czy firma posiada zdolność spłacenia zaciągniętych pożyczek. Administracja gospodarcza jest zainteresowana informacjami dotyczącymi dynamiki produkcji, poziomu zatrudnienia. Odbiorcy wewnętrzni wymagają przede wszystkim informacji cenowej (dostosowana do konkretnego problemu).

Rachunkowość zewnętrzna nazywana jest rachunkowością finansową, a rachunkowość wewnętrzna - rachunkowością zarządczą.

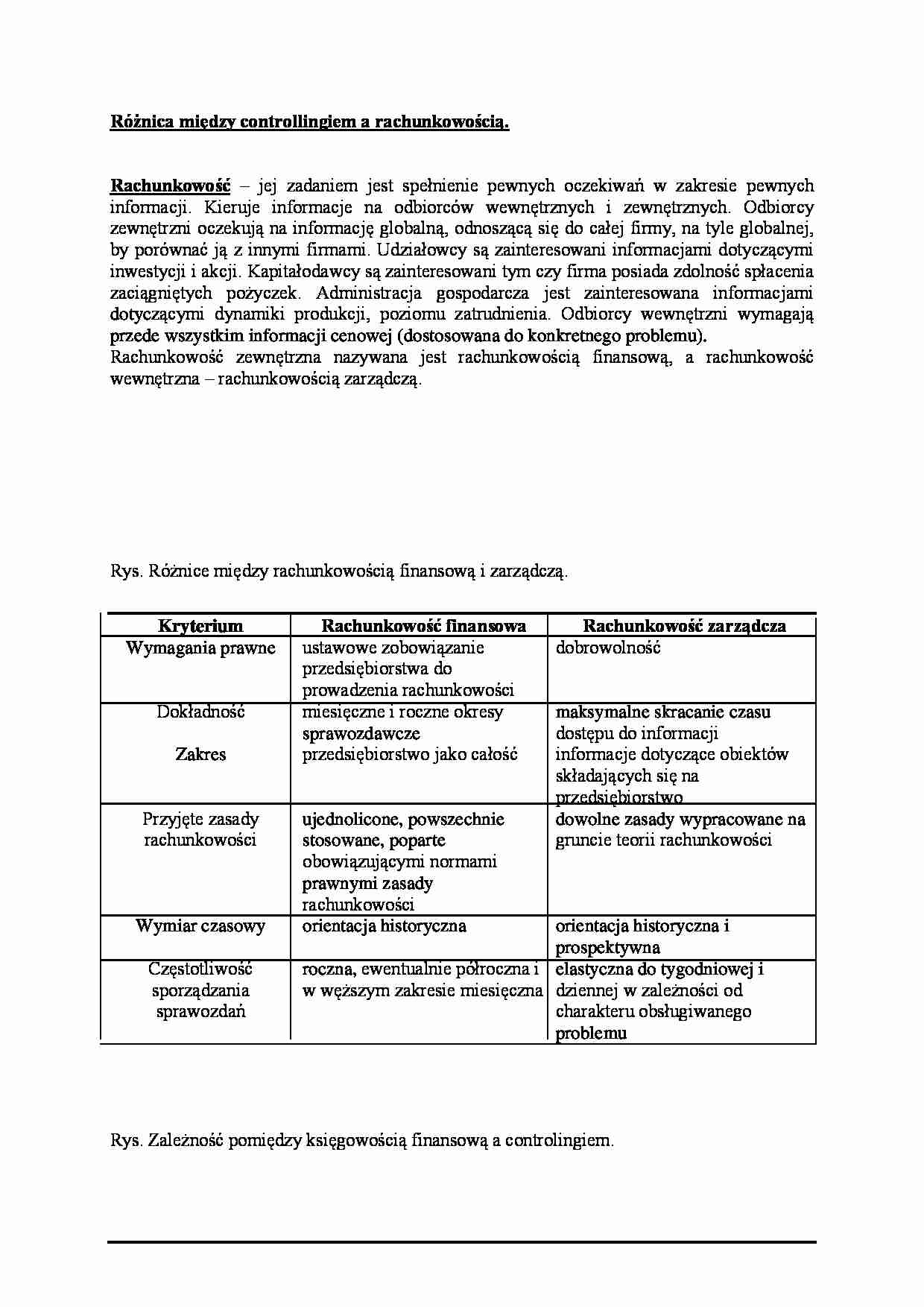

Rys. Różnice między rachunkowością finansową i zarządczą.

Kryterium

Rachunkowość finansowa

Rachunkowość zarządcza

Wymagania prawne

ustawowe zobowiązanie przedsiębiorstwa do prowadzenia rachunkowości

dobrowolność

Dokładność

miesięczne i roczne okresy sprawozdawcze

maksymalne skracanie czasu dostępu do informacji

Zakres

przedsiębiorstwo jako całość

informacje dotyczące obiektów składających się na przedsiębiorstwo

Przyjęte zasady rachunkowości

ujednolicone, powszechnie stosowane, poparte obowiązującymi normami prawnymi zasady rachunkowości

dowolne zasady wypracowane na gruncie teorii rachunkowości

Wymiar czasowy

orientacja historyczna

orientacja historyczna i prospektywna

Częstotliwość sporządzania sprawozdań

roczna, ewentualnie półroczna i w węższym zakresie miesięczna

elastyczna do tygodniowej i dziennej w zależności od charakteru obsługiwanego problemu

Rys. Zależność pomiędzy księgowością finansową a controlingiem.

przeszłość dzień dzisiejszy przeszłość

controlling

strategiczny

(…)

…, nie jest z nim powiązany. Następuje w nim zbytnie zadelegowanie kosztów.

Dla controllingu ważny jest rachunek kosztów, który określi też pewne procedury obliczania kosztów. Można wykorzystać rachunek kosztów pełnych, który jest obecnie najbardziej rozpowszechnionym systemem ewidencyjnym, który grupuje koszty rodzajowo, podmiotowo i przedmiotowo. Występuje tu podział na koszty bezpośrednie i pośrednie.

Rozdzielanie kosztów pośrednich odbywa się w praktyce przy pomocy ustalania pewnych kluczy, przy pomocy których rozliczane są koszty pośrednie. Kluczem może być np. płace bezpośrednie, przepracowane roboczogodziny. Takie rozliczenie nigdy nie odzwierciedla jednak udziału kosztów w poszczególnych produktach.

Rachunek kosztów bezpośrednich - przykład (jednostopniowy rachunek kosztów zmiennych)

Produkty

Wyszczególnienie…

… ze sprzedaży

Koszty zmienne

MPK I (1 - 2)

Szczególne koszty stałe

MPK II (3 - 4)

Ogólne koszty stałe

Wynik ekonomiczny

100.000

40.000

60.000

10.000

50.000

100

40

60

10

50

200.000

100.000

100.000

30.000

70.000

100

50

50

15

35

50.000

40.000

10.000

100

80

20

350.000

180.000

170.000

100

51

49

Rachunek kosztów stałych i pełnych:

rachunek kosztów zmiennych - bardzo ważną sprawą sprawom jest to, że rachunek…

… miesięczna

elastyczna do tygodniowej i dziennej w zależności od charakteru obsługiwanego problemu

Rys. Zależność pomiędzy księgowością finansową a controlingiem.

przeszłość dzień dzisiejszy przeszłość

controlling

strategiczny

Rachunkowość finansowa to retrospektywny system informacji odzwierciedlający zasoby finansowe w przedsiębiorstwie i rachunek wyników prowadzony zgodnie z wymogami ustawy…

… działalnością. Koszty jako kategoria ekonomiczna są przedmiotem opisu rachunku kosztów. Rachunek kosztów stanowiący względnie wyodrębniony zbiór w systemie informacji przedsiębiorstwa zawiera informacje o kosztach opracowane według jednolitego wzoru.

Rachunek kosztów obejmuje :

badanie warunków ponoszenia kosztów,

planowanie i budżetowanie kosztów,

pomiar i ewidencyjno-kalkulacyjną transformację kosztów…

... zobacz całą notatkę

Komentarze użytkowników (0)