To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ROZLICZENIA MIĘDZYOKRESOWE PRZYCHODÓW Rozliczenia międzyokresowe przychodów stanowią wartość (ustaloną na dzień bilansowy) już otrzymanych aktywów, które staną się przychodem w przyszłych okresach sprawozdawczych.

Rozliczenia międzyokresowe przychodów dokonywane z zachowaniem ostrożności, obejmują w szczególności (art. 41 Uor):

Równowartość otrzymanych lub należnych od kontrahentów środków z tytułu świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych

Środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych (jeżeli nie zwiększają one kapitałów własnych). Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych od wartości środków trwałych lub kosztów prac rozwojowych sfinansowanych z tych źródeł,

Ujemną wartość firmy

Wartość przyjętych nieodpłatnie, w tym także w drodze darowizny, środków trwałych, środków trwałych w budowie oraz wartości niematerialnych i prawnych.

Zgodnie z art. 33 ust. 4 Uor ujemna wartość firmy powstaje w momencie, gdy cena nabycia jednostki lub jej zorganizowanej części jest niższa od wartości godziwej aktywów netto (aktywa - zobowiązania) nabywanej jednostki.

Ujemna wartość firmy - przychód rozliczony w czasie.

Ujemna wartość firmy należy do długoterminowych, stopniowo realizowanych przychodów prezentowanych w bilansie w pozycji rozliczeń międzyokresowych przychodów w określonej kwocie.

Ujemna wartość firmy składa się z dwóch części (art. 44b ust. 11 i 12 Uor):

Część pierwsza ustalana jest w wysokości wiarygodnie oszacowanych kosztów i strat związanych z przejęciem i odpisywana jest w pozostałe przychody operacyjne w tym okresie sprawozdawczym, w którym koszty i straty wpływają na wynik finansowy. Część druga stanowiąca właściwą ujemną wartość firmy, które nie może przekraczać wartości godziwej przejętych aktywów trwałych pomniejszonych o długoterminowe aktywa finansowe notowane na regulowanych rynkach.

Jeżeli koszty i straty te nie zostały poniesione w uprzednio przewidywanych okresach sprawozdawczych, niewykorzystana kwota zwiększa ujemną wartość firmy do wysokości nieprzekraczającej wartości godziwej nabytych aktywów trwałych pomniejszonych o długoterminowe aktywa finansowe notowane na regulowanym rynku. W przypadku, gdy zwiększenie spowoduje przekroczenie wartości godziwej, ustalona nadwyżka odnoszona jest na pozostałe przychody operacyjne.

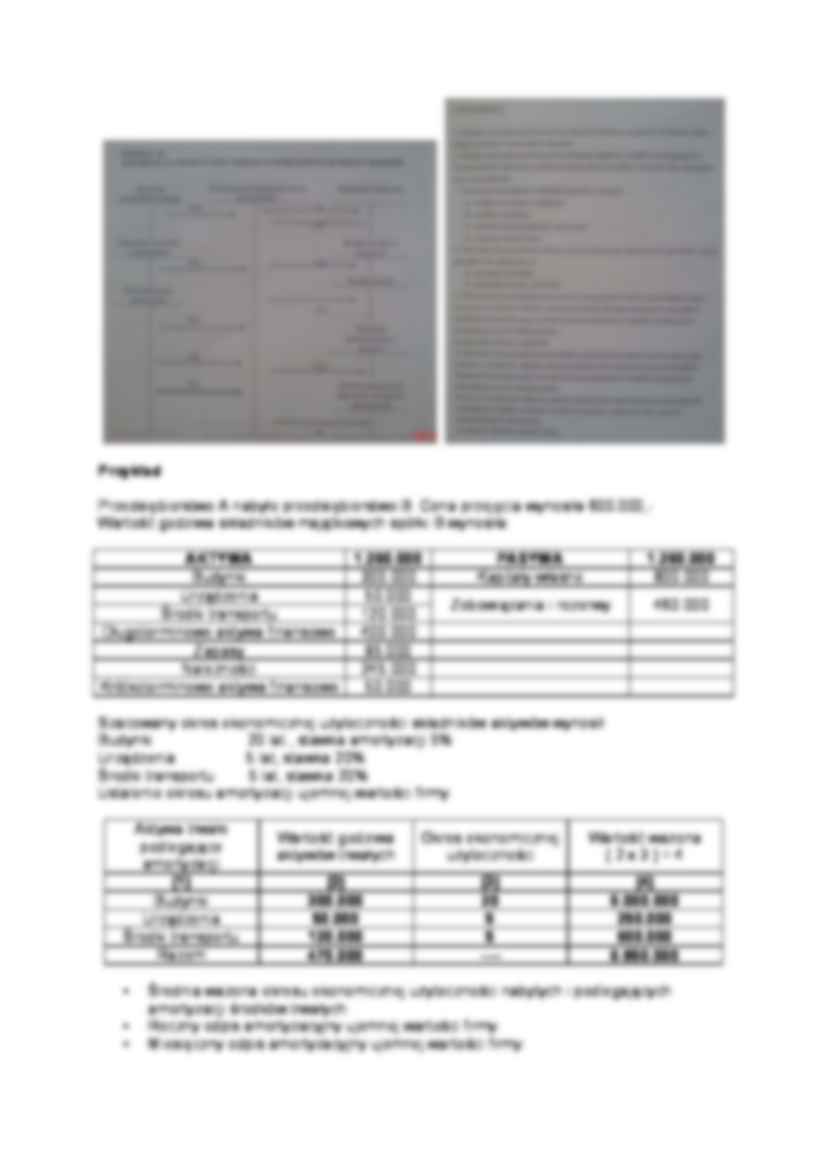

Przykład

(…)

… z tytułu świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych

Środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych (jeżeli nie zwiększają one kapitałów własnych). Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo pozostałe przychody operacyjne, równolegle…

... zobacz całą notatkę

Komentarze użytkowników (0)