Rozliczanie kosztów wydziałów pomocniczych. Wydziały pomocnicze funkcjonują w przedsiębiorstwach z przeznaczeniem do obsługi zasadniczego procesu jednostki. Zazwyczaj efektem ich działalności są jednorodne produkty i koszty zebrane na tych kontach (wydziałów pomocniczych) są przerzucane na odbiorców ich usług bądź wyrobów.

W związku z tą prostą strukturą kosztów na kontach wydziałów pomocniczych zbierane są zarówno koszty bezpośrednie jak i pośrednie.

Rozliczanie kosztów tych wydziałów polega na ustaleniu kwot przypadających na odbiorców ich usług. Rozliczanie kosztów wydziałów pomocniczych :

(1) Ujęcie kosztów wydziałów świadczących (ewidencja na kontach analitycznych).

(2) Ustalenie rozmiarów świadczeń ich rozdzielenie na odbiorców (dokumentacja i rozdzielniki świadczeń)

(3) Wycena świadczeń, według rozdzielników kosztów.

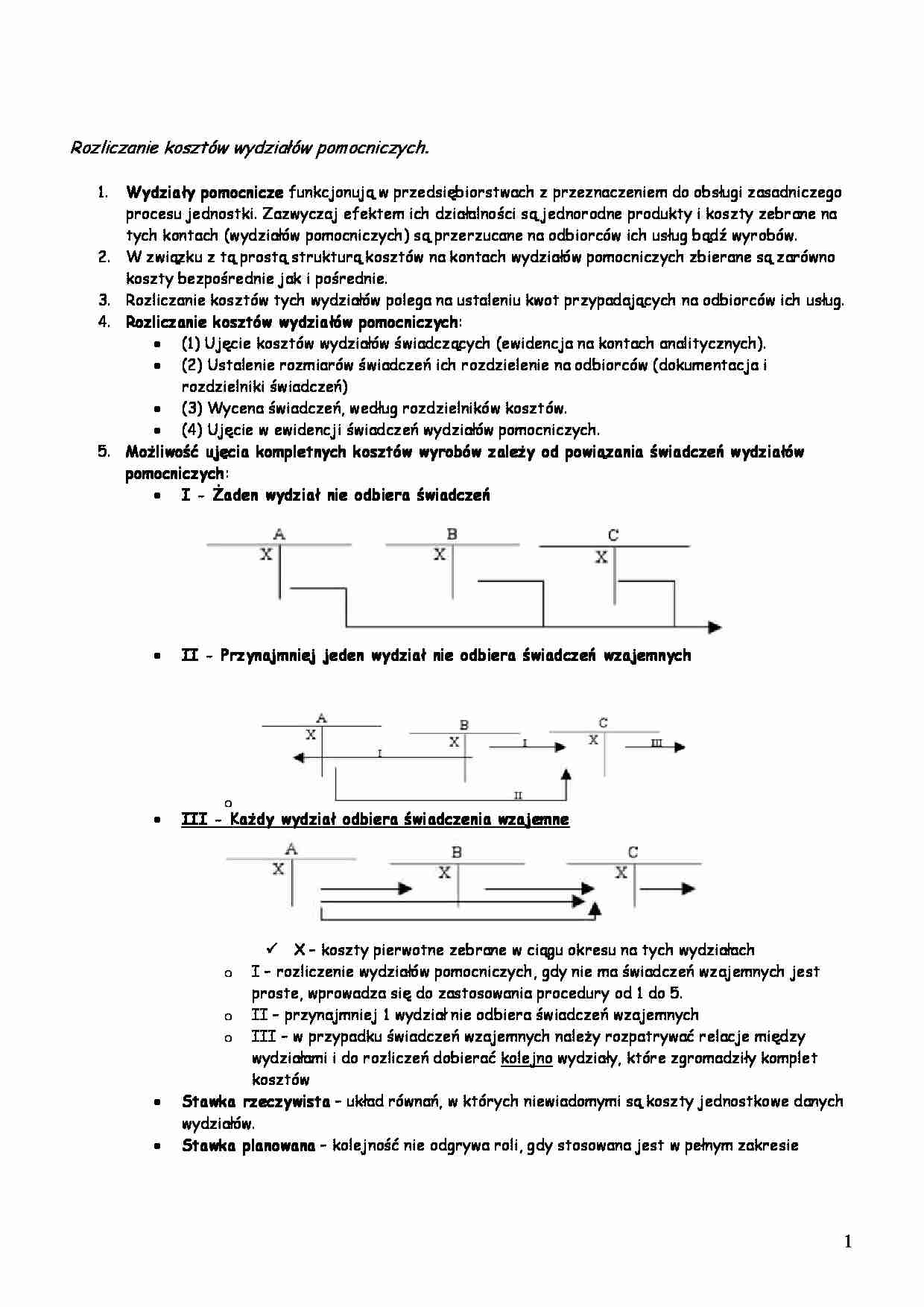

(4) Ujęcie w ewidencji świadczeń wydziałów pomocniczych. Możliwość ujęcia kompletnych kosztów wyrobów zależy od powiązania świadczeń wydziałów pomocniczych : I - Żaden wydział nie odbiera świadczeń II - Przynajmniej jeden wydział nie odbiera świadczeń wzajemnych III - Każdy wydział odbiera świadczenia wzajemne X - koszty pierwotne zebrane w ciągu okresu na tych wydziałach

I - rozliczenie wydziałów pomocniczych, gdy nie ma świadczeń wzajemnych jest proste, wprowadza się do zastosowania procedury od 1 do 5.

II - przynajmniej 1 wydział nie odbiera świadczeń wzajemnych

III - w przypadku świadczeń wzajemnych należy rozpatrywać relacje między wydziałami i do rozliczeń dobierać kolejno wydziały, które zgromadziły komplet kosztów Stawka rzeczywista - układ równań, w których niewiadomymi są koszty jednostkowe danych wydziałów. Stawka planowana - kolejność nie odgrywa roli, gdy stosowana jest w pełnym zakresie

2

2

... zobacz całą notatkę

Komentarze użytkowników (0)