To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rezerwy w rachunkowości dr Lucyna Poniatowska Wykład 3

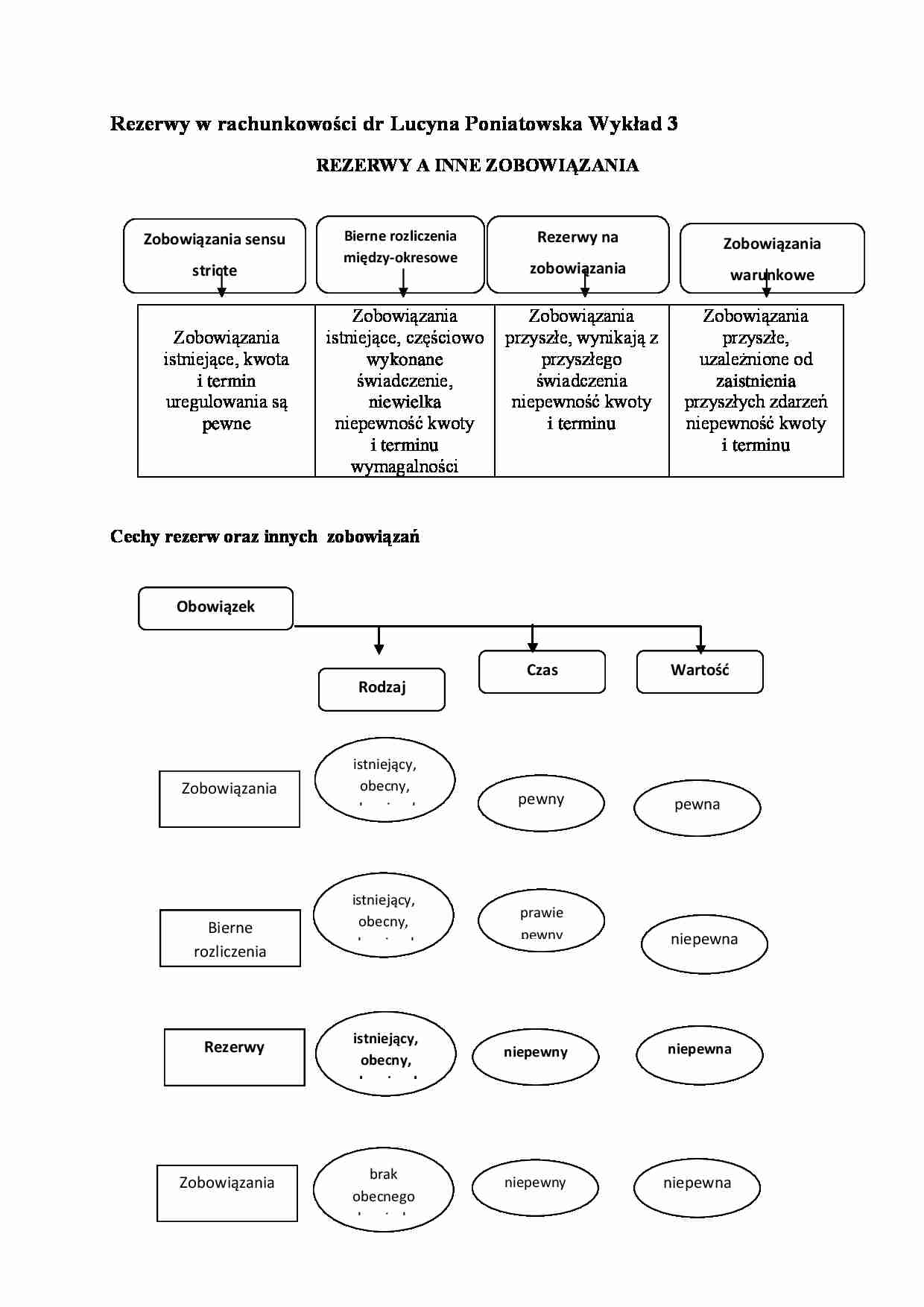

REZERWY A INNE ZOBOWIĄZANIA

Zobowiązania istniejące, kwota i termin uregulowania są pewne

Zobowiązania istniejące, częściowo wykonane świadczenie, niewielka niepewność kwoty i terminu wymagalności Zobowiązania przyszłe, wynikają z przyszłego świadczenia niepewność kwoty i terminu Zobowiązania przyszłe, uzależnione od zaistnienia przyszłych zdarzeń niepewność kwoty i terminu

Cechy rezerw oraz innych zobowiązań Polecenie

W okresie sprawozdawczym w jednostce „A” wystąpiły między innymi następujące zdarzenia gospodarcze : Otrzymano fakturę za zakupione materiały na kwotę 1230 zł (zobowiązanie sensu stricte)

Jednostka udzieliła poręczenia spłaty kredytu zaciągniętego przez jednostkę „B” w banku. Kondycja finansowa spółki „B” jest dobra. Kwota udzielonego kredytu wynosi 48 000 zł. (zobowiązanie warunkowe)

Przeciwko jednostce rozpoczęła się sprawa sądowa o wypłatę odszkodowania w kwocie 20 000 zł, prawdopodobieństwo przegrania sporu przez jest duże. (rezerwa na zobowiązanie)

Wystawiono weksel własny tytułem spłaty zobowiązania wobec dostawcy na kwotę 2 400 (zł. zobowiązanie sensu stricte (wekslowe))

Sporządzono listę płac 40 000 zł. (zobowiązanie sensu stricte (wobec pracowników))

Naliczono składki ZUS za bieżący miesiąc obciążające pracodawcę 20 000 zł (zobowiązanie sensu stricte (wobec ZUS))

Rozpoczęto remont hali produkcyjnej, planowany koszt remontu wynosi 40 000 zł. (bierne rozliczenia międzyokresowe)

Opracowano i ogłoszono szczegółowy planu restrukturyzacji (zamknięcia wydziału) szacowany koszt związany z restrukturyzacją wynosi 90 000 zł (rezerwy na zobowiązanie (na restrukturyzacje))

Kondycja finansowa przedsiębiorstwa „C”, któremu w zeszłym roku jednostka udzieliła poręczenia na udzieloną pożyczkę znacznie się pogorszyła i przedsiębiorstwo przestało spłacać pożyczkę . Zadłużenie z tytułu pożyczki wynosi 18 000zł (rezerwa na zobowiązanie)

Polecenie: Dokonać klasyfikacji przedstawionych zdarzeń jako kategorii zobowiązań.

... zobacz całą notatkę

Komentarze użytkowników (0)