To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

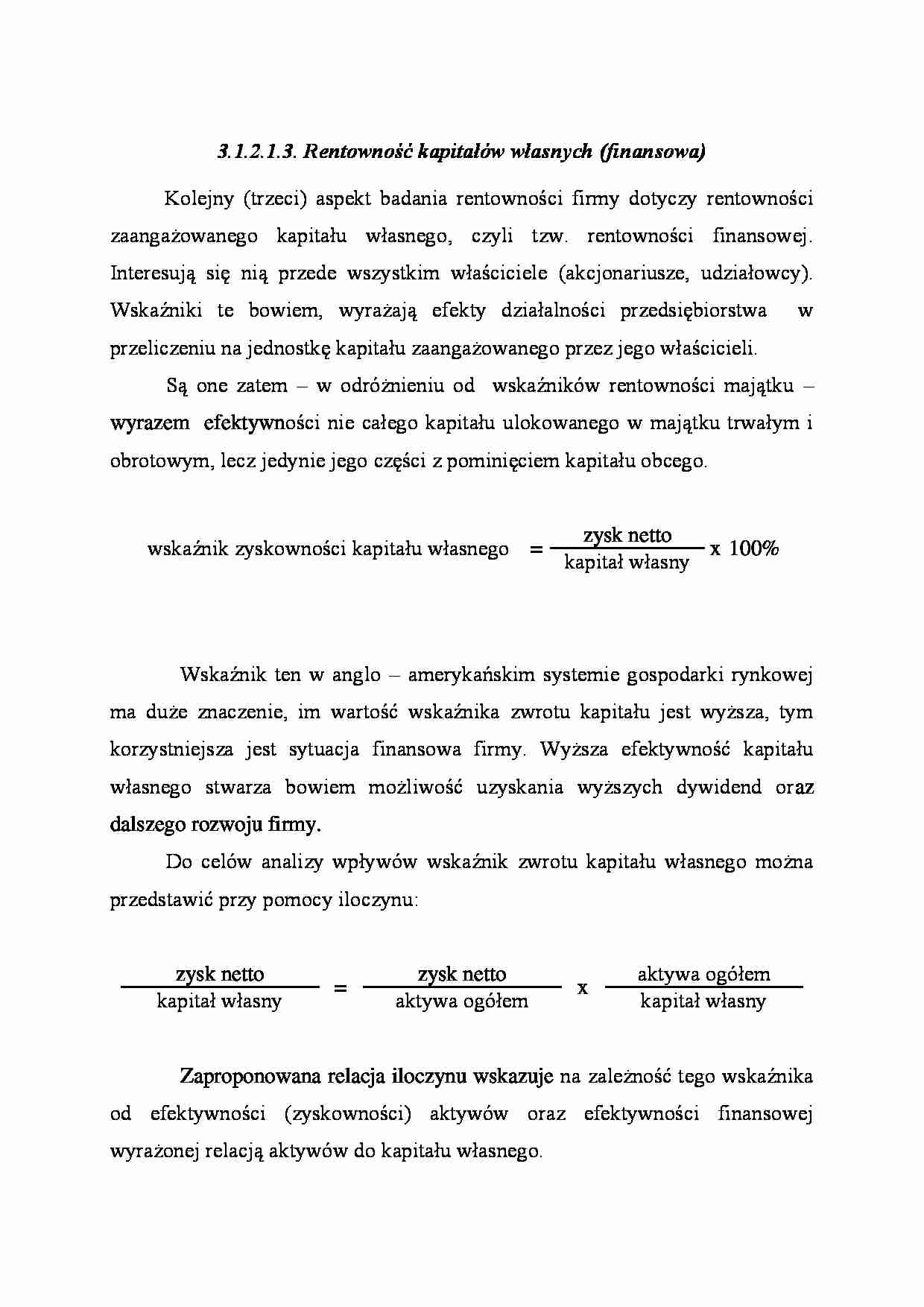

3 .1.2.1.3. Rentowność kapitałów własnych (finansowa) Kolejny (trzeci) aspekt badania rentowności firmy dotyczy rentowności zaangażowanego kapitału własnego, czyli tzw. rentowności finansowej. Interesują się nią przede wszystkim właściciele (akcjonariusze, udziałowcy). Wskaźniki te bowiem, wyrażają efekty działalności przedsiębiorstwa w przeliczeniu na jednostkę kapitału zaangażowanego przez jego właścicieli.

Są one zatem - w odróżnieniu od wskaźników rentowności majątku - wyrazem efektywności nie całego kapitału ulokowanego w majątku trwałym i obrotowym, lecz jedynie jego części z pominięciem kapitału obcego. wskaźnik zyskowności kapitału własnego

=

zysk netto

x

100%

kapitał własny

Wskaźnik ten w anglo - amerykańskim systemie gospodarki rynkowej ma duże znaczenie, im wartość wskaźnika zwrotu kapitału jest wyższa, tym korzystniejsza jest sytuacja finansowa firmy. Wyższa efektywność kapitału własnego stwarza bowiem możliwość uzyskania wyższych dywidend oraz dalszego rozwoju firmy. Do celów analizy wpływów wskaźnik zwrotu kapitału własnego można przedstawić przy pomocy iloczynu:

zysk netto

=

zysk netto

x

aktywa ogółem

kapitał własny

aktywa ogółem

kapitał własny

Zaproponowana relacja iloczynu wskazuje na zależność tego wskaźnika od efektywności (zyskowności) aktywów oraz efektywności finansowej wyrażonej relacją aktywów do kapitału własnego.

Inaczej można też wyrazić, że rentowność majątku (finansowa) zależy od wielkości wygospodarowanego zysku oraz od źródeł finansowania majątku, tzw. struktury finansowej.

Wyróżnia się również odrębny zespół wskaźników rentowności kapitału własnego, którego tworzą wskaźniki rentowności jednostkowej udziałów kapitałowych.

3.1.2.1.4. Rentowność zasobów osobowych (zatrudnienia) Kolejną (czwartą) grupę wskaźników rentowności stanowią wskaźniki rentowności zasobów osobowych, nazywanym wskaźnikami rentowności zatrudnienia lub rentowności pracy na jednego zatrudnionego (ROSE). Wskaźnik ten jest formą syntetycznego ujęcia efektu finansowego firmy wypracowanego przeciętnie przez jednego zatrudnionego. Jest on relacją wyniku finansowego do przeciętnego stanu zatrudnienia

wskaźnik rentowności zatrudnienia

=

zysk netto

przeciętny stan zatrudnienia

W analizie przyczynowej wskaźnik rentowności zatrudnienia może być potraktowany jako iloczyn wskaźnika rentowności majątku i wskaźnika zaangażowania majątku na jednego zatrudnionego lub jako iloczyn wskaźnika rentowności sprzedaży i wskaźnika wydajności pracy na jednego zatrudnionego.

(…)

… rentowności, respektowania nadrzędności i podrzędności wskaźników.

Dążenie do poznania przyczynowo - skutkowych zależności zachodzących między wskaźnikami ekonomicznymi prowadzi do budowy różnych układów strukturalnych, ułatwiających przeprowadzanie analizy podstawowych wskaźników użytecznych w procesie zarządzania firmą. Takie układy strukturalne nazywa się w literaturze piramidą36 wskaźników, zaś analizę przeprowadzoną na podstawie układów nazywa się analizą piramidalną.

Sposób przedstawiania układu piramidalnego wskaźników ekonomicznych stwarza w analizie udogodnienia, które w szczególności:

obrazują kierunki i możliwości osiągania celu w układzie przez określony wskaźnik syntetyczny,

wskazują miejsce poszczególnych wskaźników w układzie, a więc pośrednio też w rzeczywistości gospodarczej,

pozwalają…

… skorygowana stopa zyskowności majątku

W TOKU OCENY BIEŻĄCEJ PŁYNNOŚCI FINANSOWEJ

POZYTYWNE

Optymalny poziom pokrycia środkami obrotowymi zobowiązań krótkoterminowych (wokół 2) albo zadawalający stopień pokrycia tych zobowiązań płynnymi środkami obrotowymi (należnościami krótkoterminowymi, papierami wartościowymi oraz środkami pieniężnymi), oscylujący wokół jedności,

Cykl inkasa należności nie przekraczający…

... zobacz całą notatkę

Komentarze użytkowników (0)