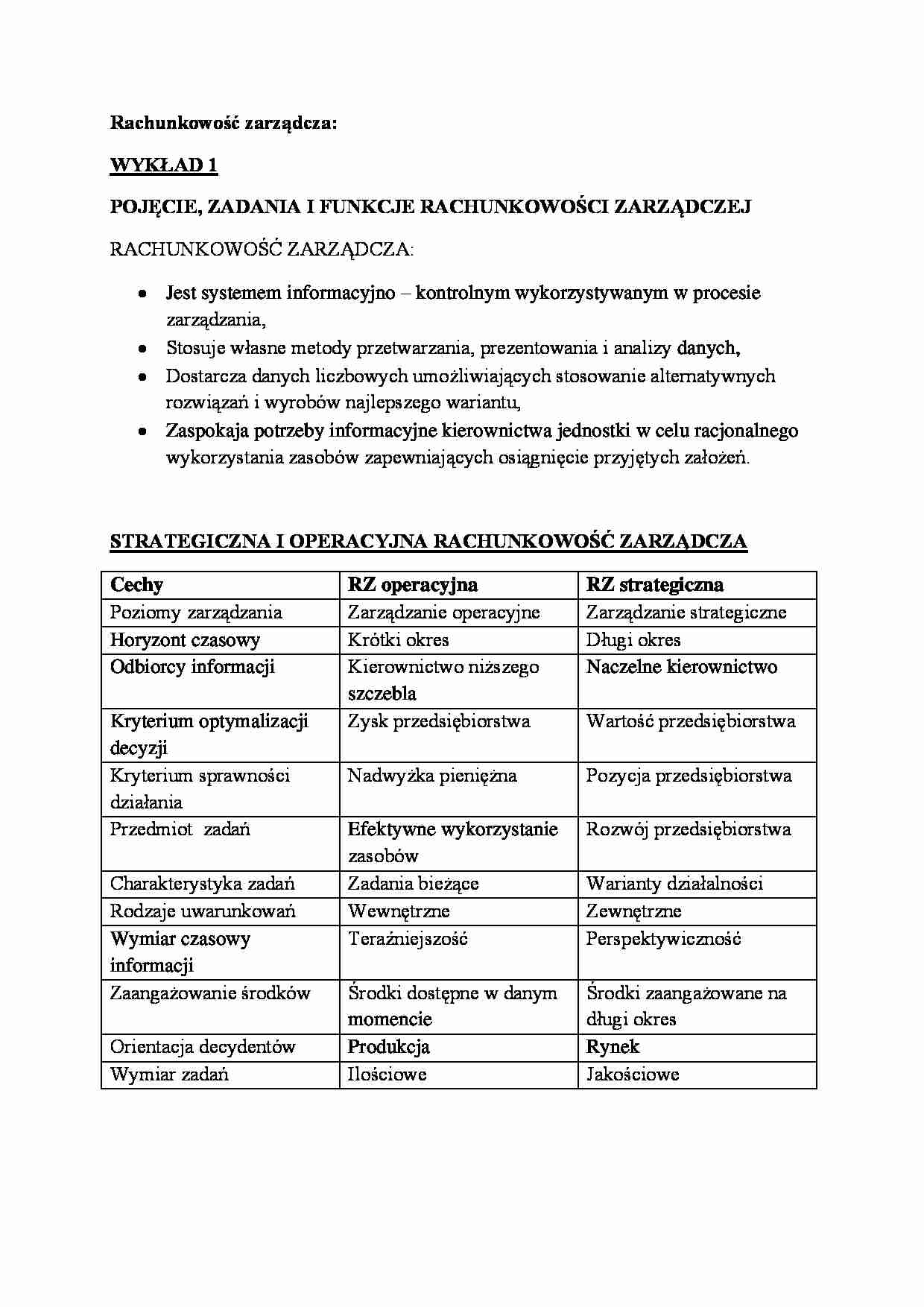

W pierwszym pliku przedstawiono treść wykładu nr 1, na którym omawiano m.in. następujące tematy: pojęcie, zadania i funkcje rachunkowości zarządczej; strategiczna i operacyjna rachunkowość zarządcza; rachunkowość zarządcza a rachunkowość finansowa, klasyfikacje kosztów.

W drugim pliku natomiast znalazła się treść wykładu nr 2. Tematami, jakie na nim poruszono, były m.in.: współczynnik elastyczności kosztów; metody podziału kosztów całkowitych na stałe i zmienne; pomiar zużycia; wycena zużycia; metoda ceny przeciętnej; metoda ceny najwcześniejszej; metoda ceny najpóźniejszej.

Analogicznie trzeci plik to treść wykładu nr 3. zaprezentowano tam m.in. takie tematy jak: podstawowe zadania kalkulacji kosztów; kalkulacja doliczeniowa w rachunku kosztów zmiennych; Kalkulacja podziałowa prosta; Kalkulacja podziałowa współczynnikowa; kalkulacja podziałowa odjemna.

W czwartym pliku zaprezentowano zagadnienia z 4 wykładu - między innymi takie jak: rachunek kosztów procesu; rachunek kosztów działań; rachunek kosztów celu target costing; rachunek kosztów pełnych.

5 plik to z kolei treść wykładu nr 6, na którym omawiano m.in.: budżet; budżetowanie działalności przedsiębiorstwa; cele, zalecenia i metody budżetowania.

W 6 pliku znalazła się treść wykładu nr 7. Omawiane tam tematy to m.in.: metody oceny opłacalności projektów inwestycyjnych; inwestycyjne przepływy pieniężny netto (NCF); rachunkowość wartości przedsiębiorstwa.

7 plik to z kolei treść wykładu nr 8. Tematy zaprezentowane to m.in.: ocena realizacji strategii przedsiębiorstwa; kluczowe czynniki sukcesu; strategiczna karta wyników.

(…)

… i krótkoterminowych aktywów finansowych oraz wszystkie związane z nimi pieniężne koszty i korzyści;

Rodzaj działalności

Wpływy

Wydatki

Działalność inwestycyjna

ze sprzedaży środków trwałych, srodków trwałych w budowie, wartości niematerialnych i prawnych, inwestycji w nieruchomości i aktywów finansowych,

z tytułu zwrotu udzielonej pożyczki,

wpływy z tytułu pochodnych instrumentów finansowych,

otrzymane odsetki od lokat, otrzymane dywidendy,

na zakup, montaż i uruchomienie środków trwałych, środków trwałych w budowie wartości niematerialnych i prawnych i aktywów finansowych, inwestycji w nieruchomości,

z tytułu udzielenia pożyczek innym jednostkom

z tytułu pochodnych instrumentów finansowych,

z tytułu zaliczek dotyczących działalności inwestycyjnych,

FINANSOWA

Działalność finansowa to pozyskiwanie lub utrata…

… z zasadniczą działalnością gospodarczą jednostki, oraz tzw. pozostałe koszty operacyjne spowodowane m.in.:

- sprzedaż, likwidacja środków trwałych i wartości niematerialnych i prawnych,

- nie planowanymi odpisami amortyzacyjnymi środków trwałych, które trwale utraciły swą przydatność,

- sprzedażą inwestycji, które nie dały zamierzonego efektu gospodarczego,

- odpisaniem należności przedawnionych, umorzonych…

… na relacje produkcji sprzedanej do całości produkcji danego okresu. Podstawowym składnikiem kosztów okresu są: koszty zarządu, koszty sprzedaży i pozostałe koszty operacyjne.

Według istotności przy podejmowaniu decyzji:

Koszty istotne - koszty, na które ma wpływ wybór określonego wariantu działania.

Koszty nieistotne - koszty, na które wybór określonego wariantu działania nie ma wpływu.

Według możliwości…

… jako całości lub grupy kapitałowej w razie konsolidacji. Zwykle są ujawnianie, a także publikowane.

Wewnętrzne sprawozdania mogą odnosić się do produktów, linii produkcyjnych, kanałów sprzedaży itp.

Pomiar

Pomiar wartościowy, dane finansowe

Pomiar obejmuje także dane niefinansowe, dotyczące ilości, jakości, terminowości itp.

Kontrola

Badanie ksiąg przez biegłych rewidentów, kontrola wewnętrzna

Kierownicza…

... zobacz całą notatkę

Komentarze użytkowników (0)