To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunek kosztów w przedsiębiorstwie

Rachunek ekonomiczny:

to liczenie nakładów i efektów przy różnym alternatywnym podziale czynników produkcji

kształtuje przesłanki celu podejmowania decyzji gospodarczych, kontrolowania, rozliczania oraz oceny efektywności przedsiębiorstwa

Koszty- to uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomiczny o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw , które doprowadzą do zmniejszenia kapitału własne lub zwiększenia jego niedoboru w inny sposób nie wycofania środków przez udziałowców lub właścicieli

Koszty- stanowią wyrażone w pieniądzu zasoby (dobra i usługi), użyte (wydatkowe) w celu osiągnięcia bieżących i przyszłych korzyści.

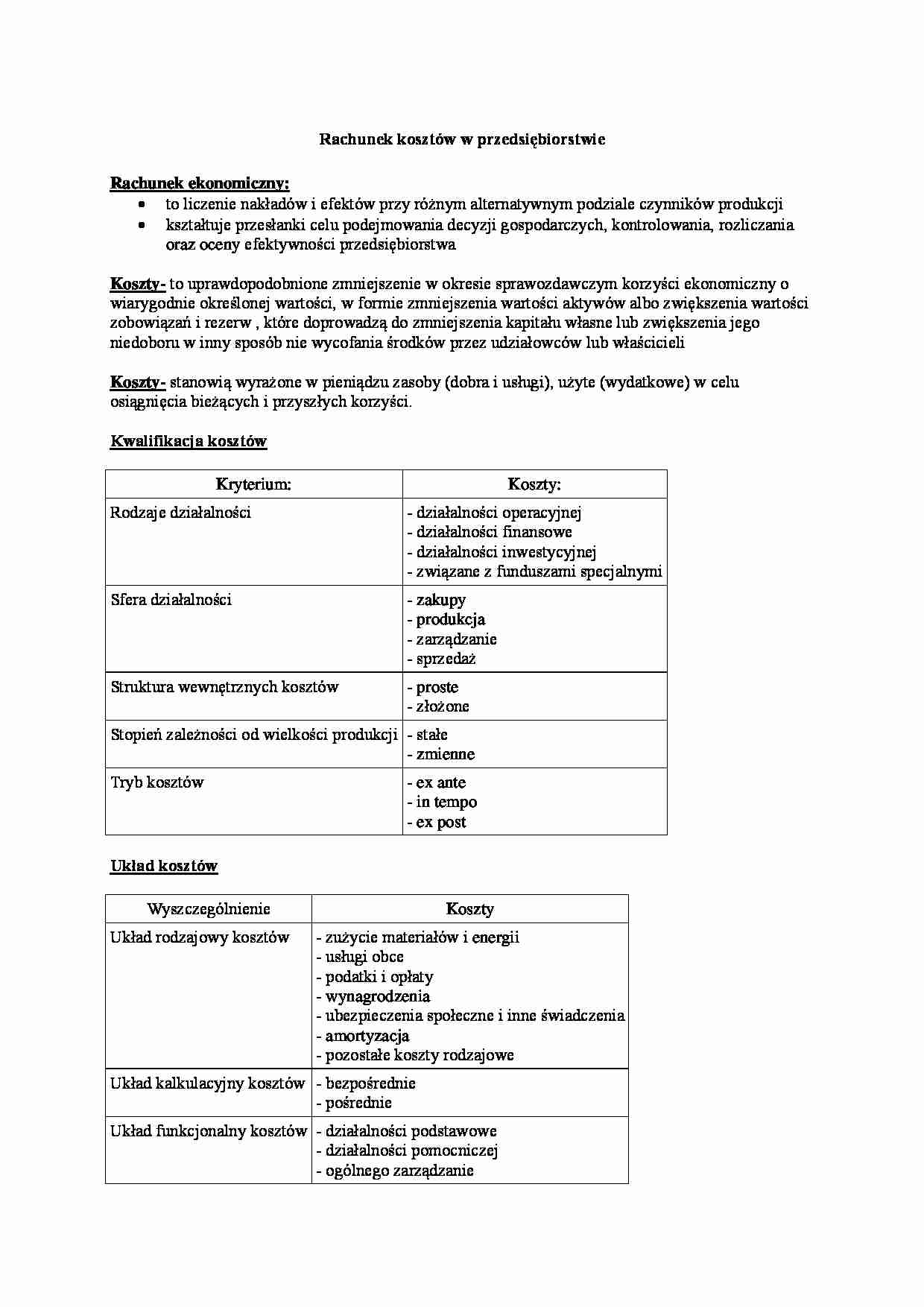

Kwalifikacja kosztów

Kryterium:

Koszty:

Rodzaje działalności

- działalności operacyjnej

- działalności finansowe

- działalności inwestycyjnej

- związane z funduszami specjalnymi

Sfera działalności

- zakupy

- produkcja

- zarządzanie

- sprzedaż

Struktura wewnętrznych kosztów

- proste

- złożone

Stopień zależności od wielkości produkcji

- stałe

- zmienne

Tryb kosztów

- ex ante

- in tempo

- ex post

Układ kosztów

Wyszczególnienie

Koszty

Układ rodzajowy kosztów

- zużycie materiałów i energii

- usługi obce

- podatki i opłaty

- wynagrodzenia

- ubezpieczenia społeczne i inne świadczenia

- amortyzacja

- pozostałe koszty rodzajowe

Układ kalkulacyjny kosztów

- bezpośrednie

- pośrednie

Układ funkcjonalny kosztów

- działalności podstawowe

- działalności pomocniczej

- ogólnego zarządzanie

- sprzedaży

Koszty w ujęciu decyzji:

koszty stałe: skokowe-stałe

koszty zmienne:

proporcjonalne

progresywne

degresywny

regresywne

Rachunek kosztów- pozwala na mierzenie kosztów, ich porównanie, planowania i analiza oraz ustalanie struktury według elementów prostych.

Rachunek kosztów jest wykorzystywany do wyboru:

struktury asortymentowej produkcji

źródeł zapotrzebowania

... zobacz całą notatkę

Komentarze użytkowników (0)