To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

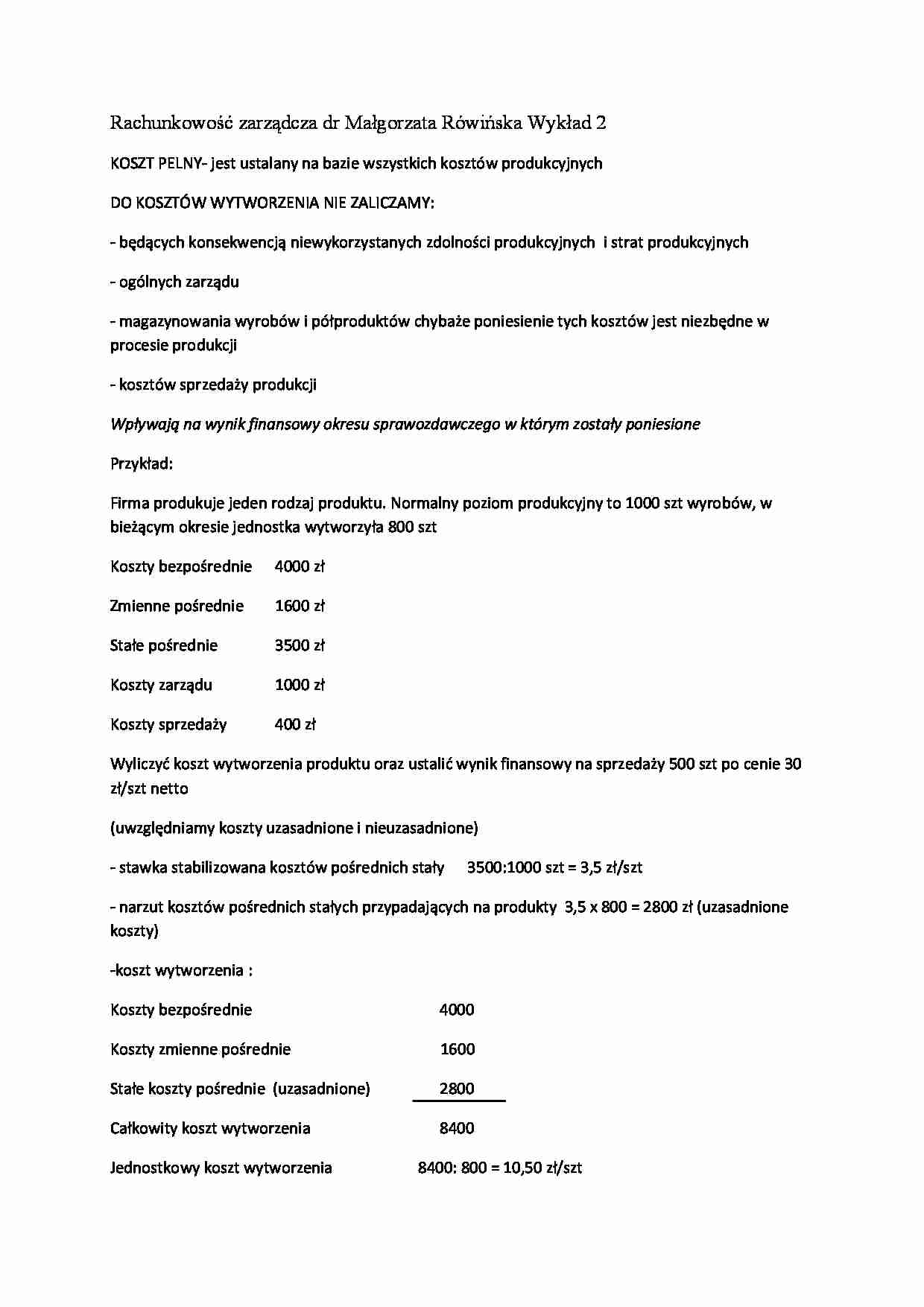

Rachunkowość zarządcza dr Małgorzata Rówińska Wykład 2

KOSZT PELNY- jest ustalany na bazie wszystkich kosztów produkcyjnych

DO KOSZTÓW WYTWORZENIA NIE ZALICZAMY:

- będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych

- ogólnych zarządu

- magazynowania wyrobów i półproduktów chybaże poniesienie tych kosztów jest niezbędne w procesie produkcji

- kosztów sprzedaży produkcji

Wpływają na wynik finansowy okresu sprawozdawczego w którym zostały poniesione

Przykład:

Firma produkuje jeden rodzaj produktu. Normalny poziom produkcyjny to 1000 szt wyrobów, w bieżącym okresie jednostka wytworzyła 800 szt

Koszty bezpośrednie 4000 zł

Zmienne pośrednie 1600 zł

Stałe pośrednie 3500 zł

Koszty zarządu 1000 zł

Koszty sprzedaży 400 zł

Wyliczyć koszt wytworzenia produktu oraz ustalić wynik finansowy na sprzedaży 500 szt po cenie 30 zł/szt netto

(uwzględniamy koszty uzasadnione i nieuzasadnione)

- stawka stabilizowana kosztów pośrednich stały 3500:1000 szt = 3,5 zł/szt

- narzut kosztów pośrednich stałych przypadających na produkty 3,5 x 800 = 2800 zł (uzasadnione koszty)

-koszt wytworzenia : Koszty bezpośrednie 4000

Koszty zmienne pośrednie 1600

Stałe koszty pośrednie (uzasadnione) 2800

Całkowity koszt wytworzenia 8400

Jednostkowy koszt wytworzenia 8400: 800 = 10,50 zł/szt

WYNIK FINANSOWY;

- przychody ze sprzedaży : 15000

- koszty wytworzenia sprzedanych wyrobów - 5250

- koszty sprzedaży -400

- koszty zarządu -1000

Nieuzasadnione koszty pośrednie stałe (200x3,5) -700

Wynik finansowy 7650

Koszt nie sprzedanych produktów (300 x 10,50) - KOSZT AKTYWOWANY

WYCENA PRODUKTÓW PRACY

Metody kalkulacji:

Kalkulacja podziałowa - prosta - współczynnikowa

- procesowa

(podzielić wszystkie koszty na efekty) produkcja masowa, cykliczna, 1 produktowa, podobne produkty do siebie, wyodrębnione procesy

Doliczeniowa

- zleceniowa

- asortymentowa

(doliczamy do kosztów bezpośrednich koszty pośrednie ) różne produkty, różne zlecenia produkcyjne

Podział na proste;

Ustalamy dzieląc koszty produkcyjne przez ilość wyrobów gotowych w danym okresie

... zobacz całą notatkę

Komentarze użytkowników (0)