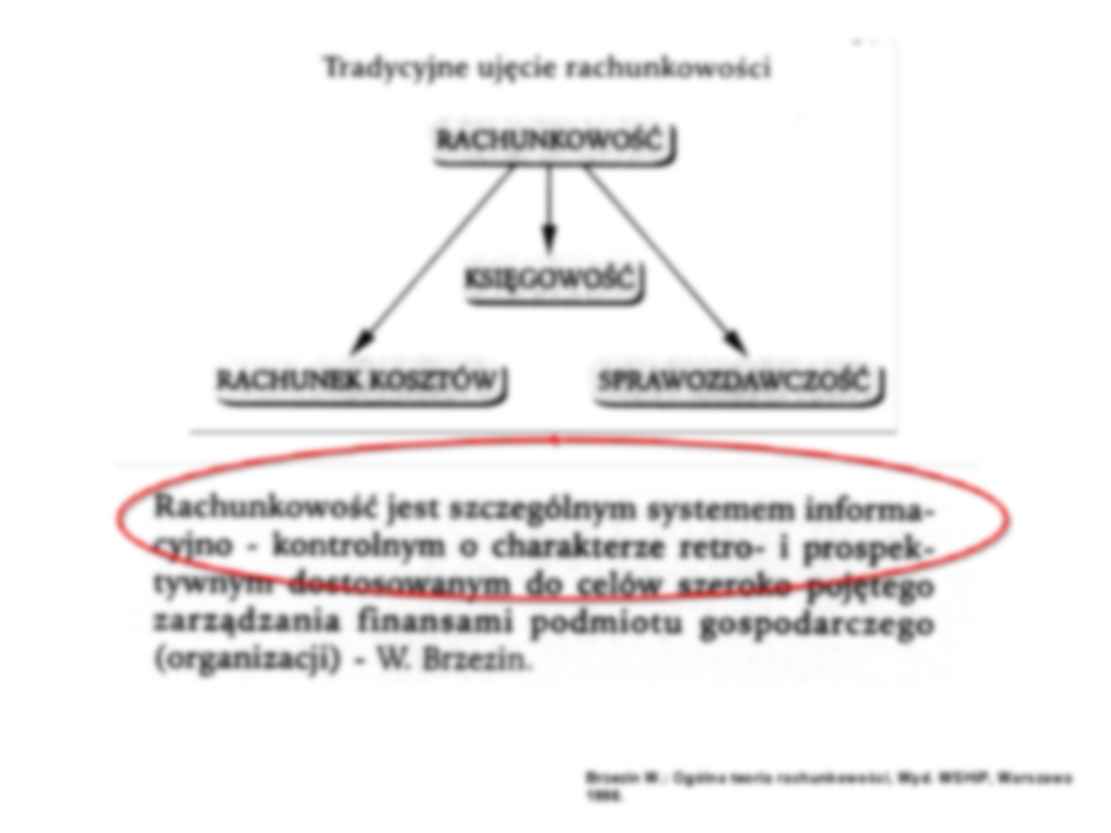

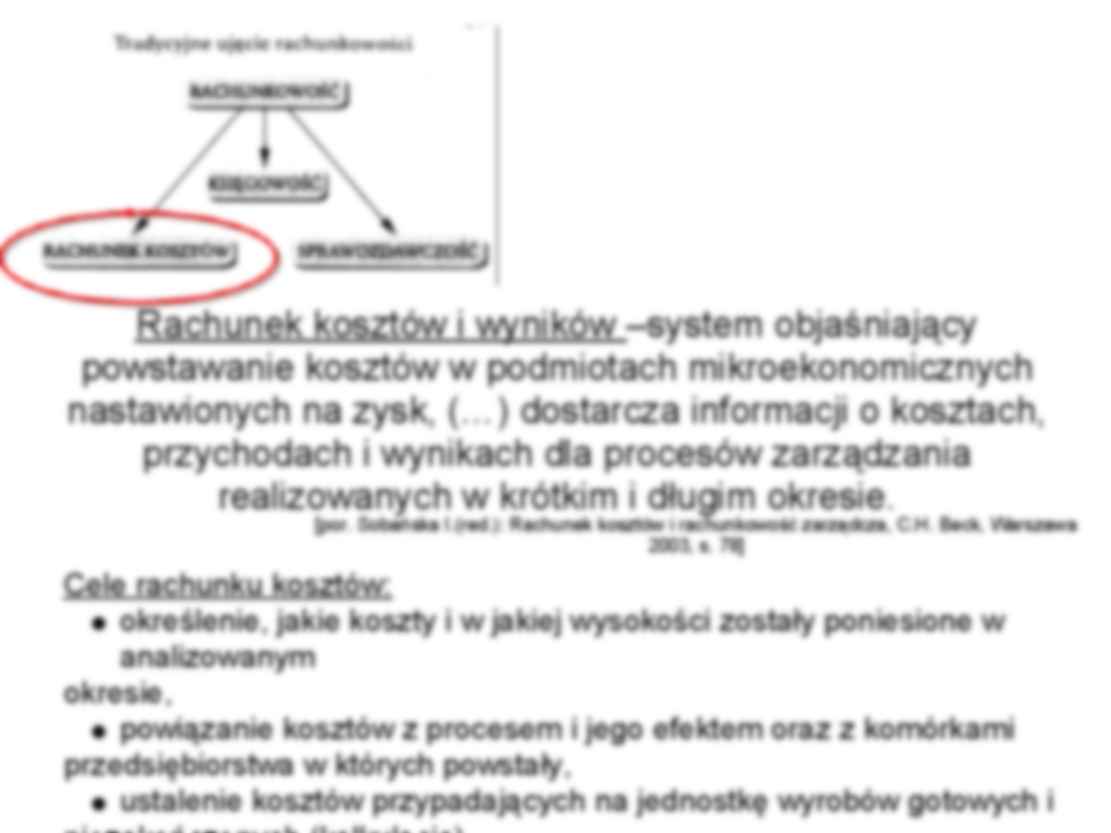

„współcześnie o sukcesie gospodarczym w działalności biznesowej zaczyna decydować czas reakcji na zjawiska zachodzące w otoczeniu i w wewnętrznych zasobach przedsiębiorstwa (…), czas jest tutaj pochodną posiadanych przez przedsiębiorstwo informacji o rynku, wewnętrznych zasobach oraz dostępu do odpowiednich źródeł informacji” Skowronek-Mielczarek A., Leszczyński Z.: Controlling- analiza i monitoring w zarządzaniu przedsiębiorstwem, Difin, Warszawa 2007, str. 36 „informacje to dane, które po określonym przetworzeniu nabierają sensu, niosą określoną wiedzę oraz umożliwiają wyciąganie wniosków” Skowronek-Mielczarek A., Leszczyński Z.: Controlling- analiza i monitoring w zarządzaniu przedsiębiorstwem, Difin, Warszawa 2007, str. 37 Brzezin W.: Ogólna teoria rachunkowości, Wyd. WSHiP, Warszawa 1998. Rachunek kosztów i wyników –system objaśniający powstawanie kosztów w podmiotach mikroekonomicznych nastawionych na zysk, (…) dostarcza informacji o kosztach, przychodach i wynikach dla procesów zarządzania realizowanych w krótkim i długim okresie. [por. Sobańska I.(red.): Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 78] Cele rachunku kosztów: określenie, jakie koszty i w jakiej wysokości zostały poniesione w analizowanym okresie, powiązanie kosztów z procesem i jego efektem oraz z komórkami przedsiębiorstwa w których powstały, ustalenie kosztów przypadających na jednostkę wyrobów gotowych i niezakończonych (kalkulacja) Księgowość –działalność polegająca na ewidencjonowaniu na odpowiednich kontach transakcji tj. operacji gospodarczych i finansowych, w sposób chronologiczny i systematyczny, tzn. na podstawie określonych zasad i przy wykorzystaniu określonych metod i rozwiązań organizacyjnych. [por. Smid W.: Leksykon menedżera, Wyd Profesjonalnej Szkoły Biznesu, Kraków 2000, str. 181.] Raport – czyli formalne sprawozdanie z realizacji określonych zadań, które najczęściej składasz podmiotom nadrzędnym – zwierzchnikowi lub instytucji nadzorującej działanie. Składanie tego sprawozdania możesz nazwać raportowaniem. Sam raport powinien mieć formę pisemną i najczęściej sporządzasz go na podstawie opracowanych wcześniej schematów czy procedur; System sprawozdawczości – to całokształt prac związanych z przygotowaniem i dostarczeniem właściwym adresatom sprawozdań z realizacji określonych zadań. Jest to system generowania i rozpowszechniania sprawozdań. Raporty są obok sprawozdań ustnych podstawowymi narzędziami komunikacji w systemie sprawozdawczości. Umożliwiają one sprawny przepływ informacji w firmie. [Głodziński E.: Raportowanie jako element systemu controllingu , „Analiza i kontrola finansowa w praktyce”, Wyd. Wiedza i

(…)

…,

ujmujący w postaci miernikowej procesy

produkcji, dystrybucji, spożycia i akumulacji

RACHUNKOWOŚ

Ć

FINANSOWA

Adresat: organy podatkowe,

statystyczne, inwestorzy,

kooperanci, społeczeństwo itp.

Ustalanie reguł funkcjonowania:

organy zewnętrzne (głównie

ustawodawca)

ZARZĄDCZA

Adresat: kadra kierownicza,

zarząd, rada nadzorcza

Ustalanie reguł funkcjonowania:

organy wewnętrzne (głównie

kadra menedżerska…

…,

wpływy i wydatki,

nakłady i efekty w ujęciu zasobowym,

uwarunkowania (realcje, powiązania, siła

wpływu) w pieniądzu celowe zużycie rzeczowych składników majątku

Koszt –wyrażone

i usług i mikrootoczenia.

makroobcych, wynagrodzenie za pracę i nakłady czysto pieniężne –niektóre

podatki, opłaty, składki ubezpieczeniowe itp. związane z normalną

działalnością jednostki

[K. Sawicki (red.): Zasady rachunkowości…

…

produkcji.

KC = KS + KZ

Koszt przeciętny: to średni koszt wytworzenia jednostki produkcji, czyli koszt

całkowity przypadający na jednostkę produkcji.

KP = KC / Q = (KS + KZ) / Q

Przeciętny koszt stały: to koszt stały przypadający na jednostkę produkcji.

KPS = KS / Q

Przeciętny koszt zmienny:to koszt zmienny przypadający na jednostkę produkcji.

KPZ = KZ / Q

Koszt krańcowy: to koszt wytworzenia dodatkowej…

... zobacz całą notatkę

Komentarze użytkowników (0)