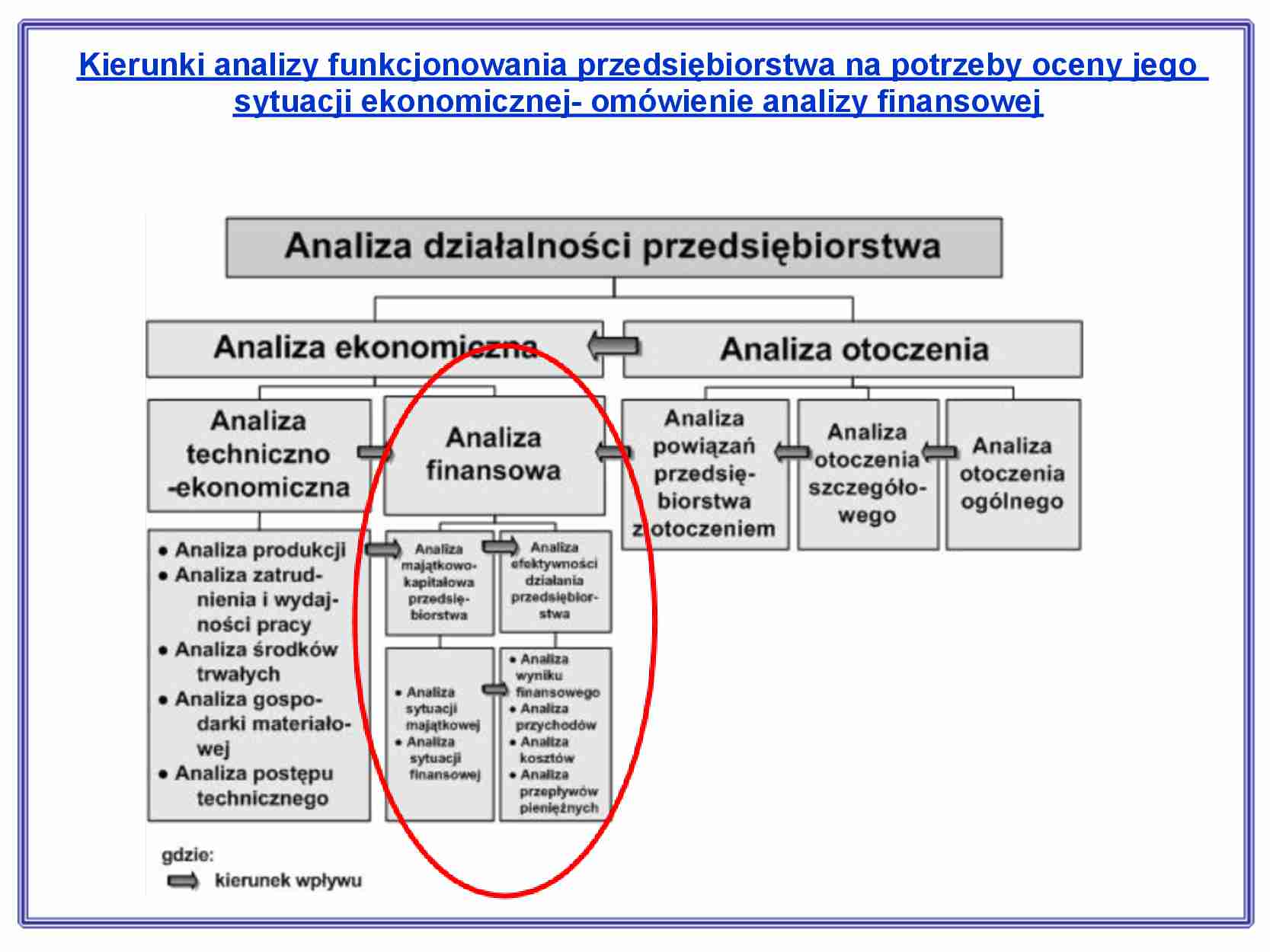

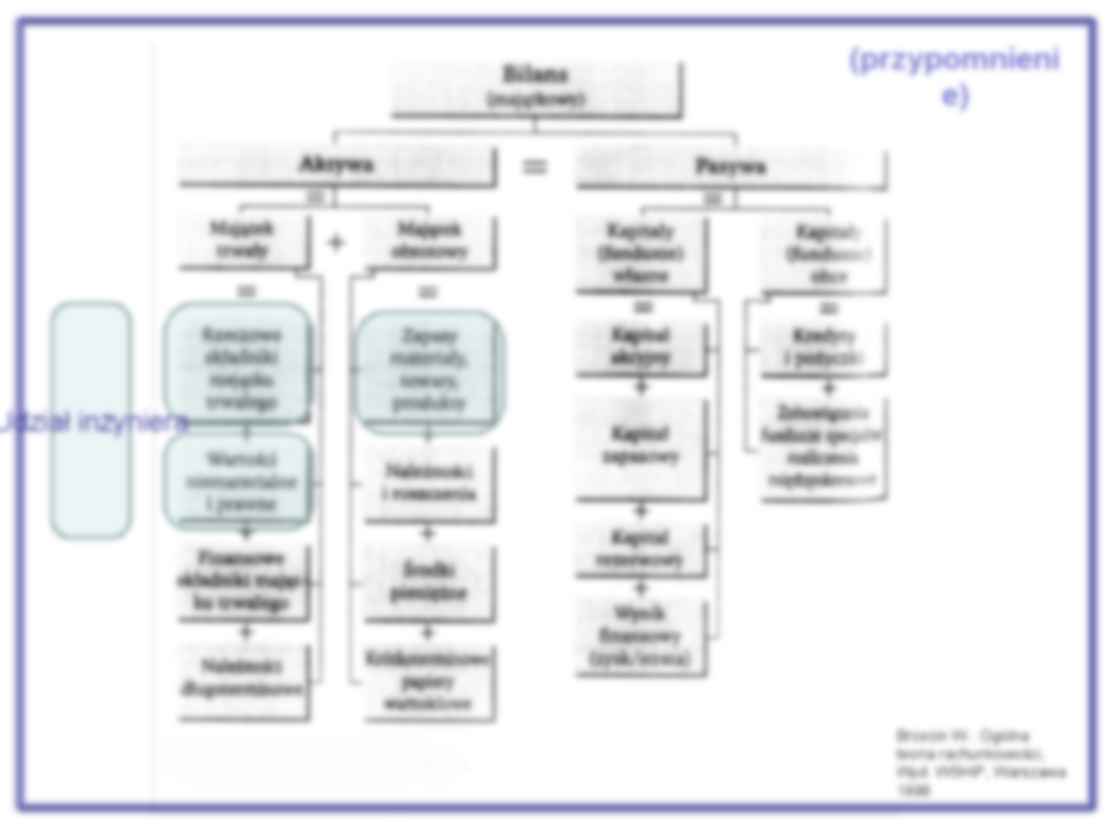

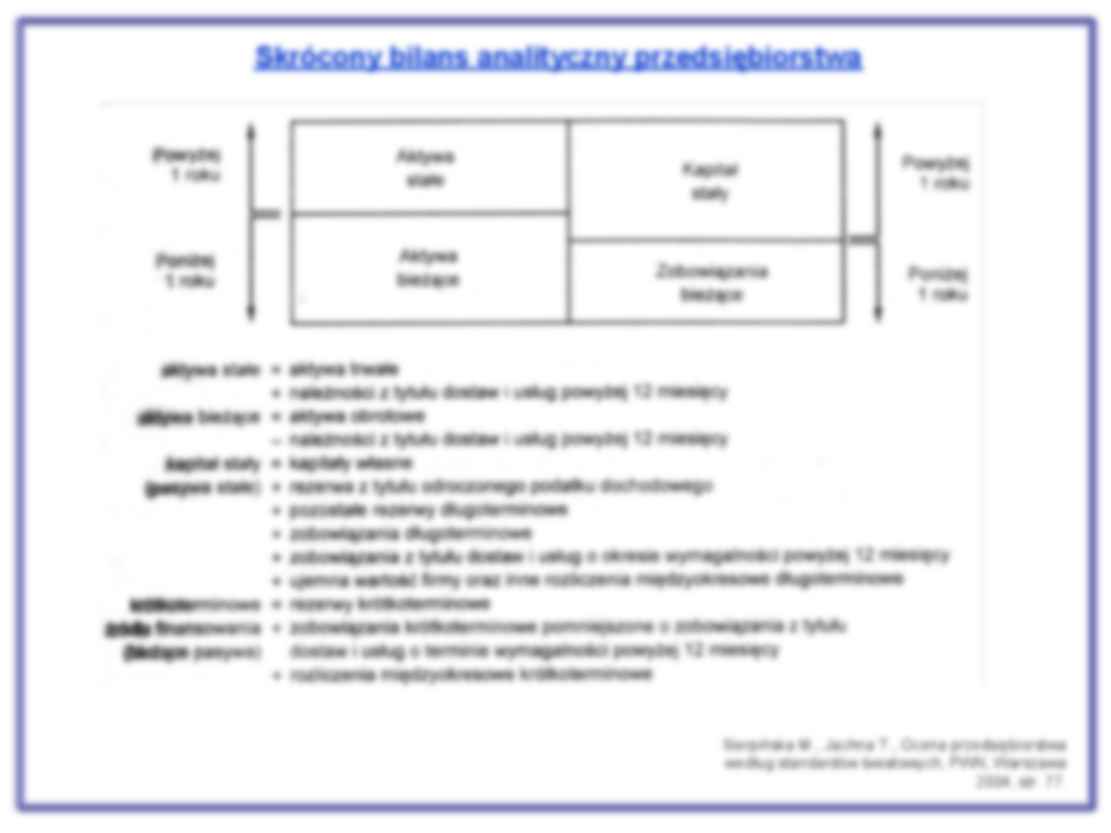

Kierunki analizy funkcjonowania przedsiębiorstwa na potrzeby oceny jego sytuacji ekonomicznej- omówienie analizy finansowej Brzezin W.: Ogólna teoria rachunkowości, Wyd. WSHiP, Warszawa 1998. (przypomnieni e) Udział inżyniera Skrócony bilans analityczny przedsiębiorstwa Sierpińska M., Jachna T., Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2004, str. 77. (przypomnieni e) Gąsiorkiewicz L.: Ekonomika przedsiębiorstwa, OWPW, Warszawska 1999, str. 104. Udział inżyniera Rachunek przepływów pieniężnych opisuje środki pieniężne w okresie między bilansem otwarcia a bilansem zamknięcia. Skowronek-Mielczarek A., Leszczyński Z.: Controlling. Analiza i monitoring w zarządzaniu przedsiębiorstwem, Difin, Warszawa 2007, str. 146. (przypomnieni e) Analiza sprawozdań finansowych w ramach analizy ekonomicznej * analiza struktury sprawozdania * analiza wskaźnikowa * analiza zależności wskaźników Grupy wskaźników: * płynności, * sprawności (szybkości obrotu, aktywności), * zadłużenia (długu, str. kapitału, wspomagania finansowego), * rentowności, * rynku kapitałowego. Różne jest znaczenie wskaźników w zależności od fazy rozwoju przedsiębiorstwa, jego sytuacji ekonomicznej i stanu otoczenia zewnętrznego: kryzys gospodarczy / w przedsiębiorstwie koniunktura w gospodarce / rozwój przedsiębiorstwa Fazy rozwoju przedsiębiorstwa Skowronek-Mielczarek A., Leszczyński Z.(2007), Controlling- analiza i monitorowanie w zarządzaniu przedsiębiorstwem, Difin, Warszawa, str. 213 najlepsza sytuacja ekonomiczna kryzys przedsiębiorstwa Kryzys przedsiębiorstwa sytuacja wielkiego zagrożenia organizacji jako całości, w której spiętrzenia się różnorodnych trudności i nasilenia zjawisk konfliktowych zagrożona jest realizacja jej podstawowych funkcji Wawrzyniak B., Odnawianie przedsiębiorstwa –na spotkanie XXI wieku, POLTEXT, Warszawa 1998, str. 73- 74 zagrożenie kontynuacji działalności perturbacje w procesie zarządzania przedsiębiorstwem efekt Główne możliwe przyczyny kryzysu przedsiębiorstwa Zmiany na stanowiskach zarządczych i brak ciągłości kierowania organizacją. Niewłaściwa struktura aktywów trwałych w stosunku do założonych celów organizacji. Brak planów rozwoju przedsiębiorstwa lub ich niewłaściwe wdrażanie. Brak reakcji na zmiany zachodzące na rynku (presje nabywców, dostawców, zmiany strukturalne, społeczne itp.). Utrata najistotniejszych partnerów biznesowych. Brak właściwego nadzoru nad realizacją działań w przedsiębiorstwie (obniżenie skuteczności i efektywności działania). Utrata kluczowych pracowników firmy. Pogorszenie wizerunku firmy na rynku (utrata wartości

(…)

…;

1)

Wb є <1,5;

2>

Aktywa obrotowe – zobowiązania

krótkoterminowe

lu

b

Kapitał stały – aktywa

stałe

analiza jakie jest ryzyko wynikające

z mniejszej płynności części

aktywów bieżących

Skowronek-Mielczarek A.,

Leszczyński Z.: Controlling. Analiza

i monitoring w zarządzaniu

przedsiębiorstwem, Difin,

Warszawa 2007, str. 155-156.

Cykl finansowy działalności eksploatacyjnej

przedsiębiorstwa:

Aktywa obrotowe są w ciągłym ruchu

Występuje zapotrzebowanie na środki finansowe

na nowe aktywa obrotowe

Należności za sprzedaż towarów i usług wpływają

później niż w następują wydatki na nowe aktywa

trwałe

Im szybszy cykl finansowy (krótszy czas między

poniesieniem wydatków a otrzymaniem

należności) tym mniejsze występuje

zapotrzebowanie na środki pieniężne.

Struktura kapitałowo-majątkowa:

* Złota reguła…

... zobacz całą notatkę

Komentarze użytkowników (0)