To tylko jedna z 14 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RACHUNKOWOŚĆ FINANSOWA

27/10/2011

Literatura obowiązkowa:

1.

2.

Rachunkowość finansowa, Praca zbiorowa pod redakcją Z. Messnera, Wydawnictwo

Akademii Ekonomicznej w Katowicach, Katowice 2001, rozdział 6.

Jan Matuszewicz, Piotr Matuszewicz, Rachunkowość od podstaw z uwzględnieniem

znowelizowanej ustawy o rachunkowości, Finans-Servis, Warszawa 2001, rozdział 5.5 – 5.7.

Przez rozrachunki rozumie się należności lub zobowiązania, których osoby dłużnika i wierzyciela są

określone, kwota jest akceptowana przez obydwu kontrahentów, a termin regulacji wierzytelności został

pomiędzy nimi uzgodniony lub wynika z odpowiednich przepisów1.

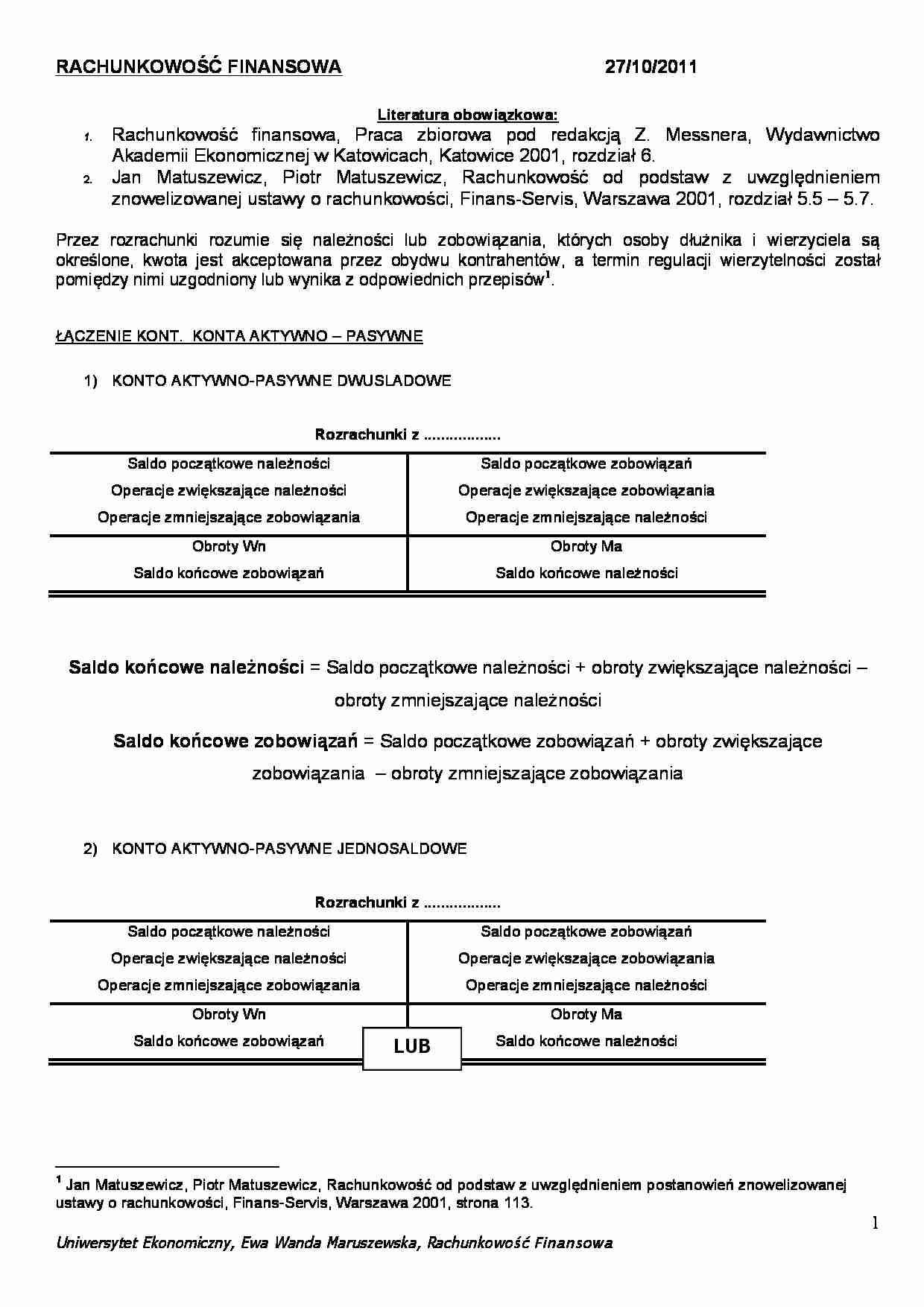

ŁĄCZENIE KONT. KONTA AKTYWNO – PASYWNE

1) KONTO AKTYWNO-PASYWNE DWUSLADOWE

Rozrachunki z ..................

Saldo początkowe należności

Saldo początkowe zobowiązań

Operacje zwiększające należności

Operacje zwiększające zobowiązania

Operacje zmniejszające zobowiązania

Operacje zmniejszające należności

Obroty Wn

Obroty Ma

Saldo końcowe zobowiązań

Saldo końcowe należności

Saldo końcowe należności = Saldo początkowe należności + obroty zwiększające należności –

obroty zmniejszające należności

Saldo końcowe zobowiązań = Saldo początkowe zobowiązań + obroty zwiększające

zobowiązania – obroty zmniejszające zobowiązania

2) KONTO AKTYWNO-PASYWNE JEDNOSALDOWE

Rozrachunki z ..................

Saldo początkowe należności

Saldo początkowe zobowiązań

Operacje zwiększające należności

Operacje zwiększające zobowiązania

Operacje zmniejszające zobowiązania

Operacje zmniejszające należności

Obroty Wn

Obroty Ma

Saldo końcowe zobowiązań

LUB

Saldo końcowe należności

1

Jan Matuszewicz, Piotr Matuszewicz, Rachunkowość od podstaw z uwzględnieniem postanowień znowelizowanej

ustawy o rachunkowości, Finans-Servis, Warszawa 2001, strona 113.

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

1

Przykład 1

Konto dwusaldowe

Rozrachunki z odbiorcami i dostawcami

Sp. N

20 000 5 000 Sp. Z

Konto jednosalowe

Rozrachunki z odbiorcami i dostawcami

Sp. 15 000

10 000 10 000

13 500 11 000

N 10 000 10 000 Z

11 000 N

Z 13 500

43 500 26 000

Sk. Z

1 500 19 000 Sk. N

45 000 45 000

38 500 21 000

17 500 Sk. N

38 500 38 500

Przykład 2

Konto jednosaldowe

Rozrachunki z odbiorcami i dostawcami

Sp. 17 000

Konto dwusalowe

Rozrachunki z odbiorcami i dostawcami

Sp. N 17 000

N 10 000 10 000 Z

N 13 500 11 000 N

N 10 000 10 000 Z

11 000 N

Z 13 500

40 500 21 000

19 500 Sk. N

40 500 40 500

40 500 21 000

Sk. Z 10 000 29 500 Sk. N

50 500 50 500

KLASYFIKACJE ROZRACHUNKÓW

Klasyfikacja rozrachunków w oparciu o kryterium podmiotowe:

1) Rozrachunki z odbiorcami

2) Rozrachunki z dostawcami,

3) Rozrachunki publiczno-prawne,

4) Rozrachunki z pracownikami,

5) Rozrachunki wewnątrzzakładowe,

6) Rozrachunki pozostałe

Klasyfikacja rozrachunków w oparciu o termin płatności:

1) Rozrachunki krótkoterminowe,

2) Rozrachunki długoterminowe.

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

2

UJĘCIE NALEŻNOŚCI I ZOBOWIĄZAŃ

(…)

… - w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest

zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji.

Na dzień bilansowy składniki należności i zobowiązań wyrażone w walutach obcych wycenia się

po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez NBP.

Przykład 4

wariant A

Przedsiębiorstwo na dzień 1 listopada 200X roku posiada…

… na ubezpieczenia społeczne, zdrowotne, Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych.

Ewidencja rozrachunków z tytułu ubezpieczeń społecznych, zdrowotnych i innych rozliczeń z ZUS

1 – składki ubezpieczeń społecznych od

wynagrodzeń pracowników obciążające

pracodawcę

Zobowiązania wobec

Zakładu Ubezpieczeń

Społecznych /

Rozrachunki z ZUS

Różne koszty

2 – składki ubezpieczeń społecznych

potrącane…

... zobacz całą notatkę

Komentarze użytkowników (0)