To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

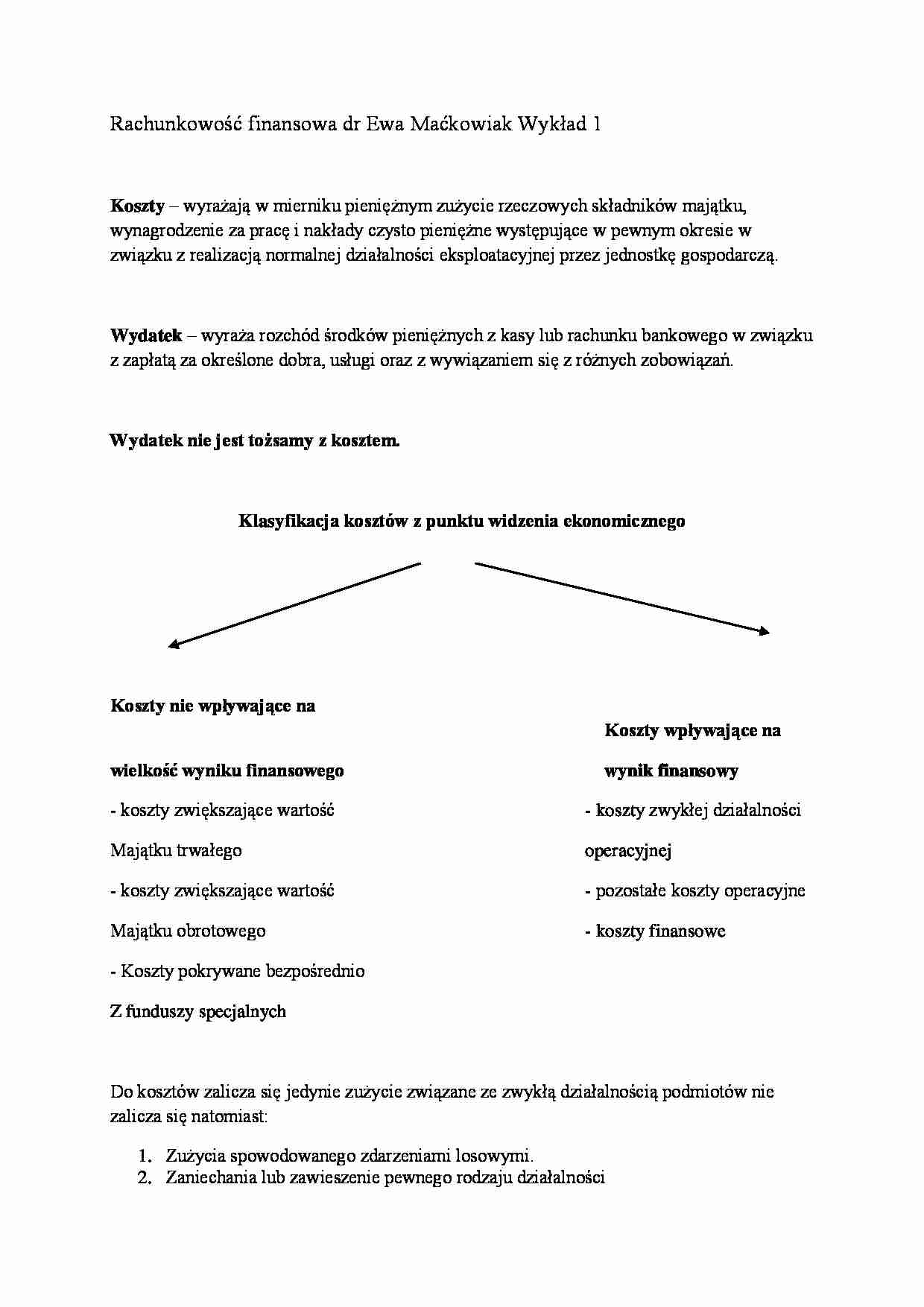

Rachunkowość finansowa dr Ewa Maćkowiak Wykład 1

Koszty - wyrażają w mierniku pieniężnym zużycie rzeczowych składników majątku, wynagrodzenie za pracę i nakłady czysto pieniężne występujące w pewnym okresie w związku z realizacją normalnej działalności eksploatacyjnej przez jednostkę gospodarczą.

Wydatek - wyraża rozchód środków pieniężnych z kasy lub rachunku bankowego w związku z zapłatą za określone dobra, usługi oraz z wywiązaniem się z różnych zobowiązań.

Wydatek nie jest tożsamy z kosztem.

Klasyfikacja kosztów z punktu widzenia ekonomicznego

Koszty nie wpływające na Koszty wpływające na wielkość wyniku finansowego wynik finansowy

- koszty zwiększające wartość - koszty zwykłej działalności

Majątku trwałego operacyjnej

- koszty zwiększające wartość - pozostałe koszty operacyjne

Majątku obrotowego - koszty finansowe

- Koszty pokrywane bezpośrednio

Z funduszy specjalnych

Do kosztów zalicza się jedynie zużycie związane ze zwykłą działalnością podmiotów nie zalicza się natomiast:

Zużycia spowodowanego zdarzeniami losowymi.

Zaniechania lub zawieszenie pewnego rodzaju działalności

Związanego z utrzymaniem nieczynnych zakładów lub wydziałów, które są stratami nadzwyczajnymi.

Różnice pomiędzy kosztem a nakładem.

Np. Koszty (10 ton * 10 zł=zł) Nakłady (10 ton)

- nakłady mogą mieć wyrażenie rzeczowe w jednostkach naturalnych, a koszty tylko finansowe (w zł)

- koszty dotyczą danego okresu obliczeniowego, nakłady mogą dotyczyć okresów przyszłych

- koszty dotyczą zawsze prowadzonej działalności gospodarczej, nakłady natomiast mogą być związane z prowadzoną dodatkowo działalnością socjalno-kulturalną.

- W działalności inwestycyjnej stosowane jest pojęcie nakład

WYDATEK A KOSZT

Wzajemna relacja koszt - wydatek może być określana:

Każdy koszt był jest lub będzie wydatkiem, natomiast nie każdy wydatek będzie kosztem.

Wydatki nie będące kosztami:

Rozchody środków pieniężnych o charakterze strat nadzwyczajnych.

Spłata kredytu

Wypłaty pożyczek i zaliczek (Koszt gdy się rozliczy)

Wpłaty do budżetu podatków nie mających charakteru kosztów

Podatek dochodowy, VAT

Wypłat z zysku (dywidenda)

Przykłady powiązań czasowych:

Wydatek wyprzedza koszt - Przy zakupie gotówkowym materiałów składowanych w magazynie

Wydatek równoczesny z kosztem

(…)

…

Amortyzacja - służy do ewidencji kosztów zużycia środków trwałych i wartości niematerialnych i prawnych

Pozostałe

- Koszty delegacji służbowych

- Koszty ryczałtów za używanie do celów służbowych prywatnych samochodów

- Innych przewidzianymi przepisami kosztów podróży służbowych

- Koszty ryczałtów na noclegi

- Ubezpieczenia majątkowe i osobowe

- Składki na rzecz organizacji do których przynależność…

… poniesione w danym okresie sprawozdawczym, mimo że mogą one dotyczyć okresów przyszłych lub minionych.

- Ujmuje koszty proste, czyli takie które w ramach danego podmiotu nie można rozłożyć na elementy proste.

EWIDENCJA KOSZTÓW W UKŁADZIE RODZAJOWYM I FUNKCJONALNYM

Wariant pełnej ewidencji kosztów - oznacza że jednostka dokonuje ewidencji w dwóch układach.

Metoda 1

Poniesione koszty rodzajowe byłyby wstępnie ewidencjonowane na odpowiednich kontach układu rodzajowego (etap 1) a następnie podlegałyby zoliczeniu i przeniesieniu na odpowiednie konta układu funkcjonalnego (etap 2)

Wada : - brak salda końcowego na koncie koszty rodzajowe

- wymogi sprawozdawczości finansowej

Metoda 2

Zużycie materiałów i energii

- Materiałów podstawowych - surowców, materiałów, półfabrykatów i wyrobów obcej produkcji, służących…

…

Amortyzacja - służy do ewidencji kosztów zużycia środków trwałych i wartości niematerialnych i prawnych

Pozostałe

- Koszty delegacji służbowych

- Koszty ryczałtów za używanie do celów służbowych prywatnych samochodów

- Innych przewidzianymi przepisami kosztów podróży służbowych

- Koszty ryczałtów na noclegi

- Ubezpieczenia majątkowe i osobowe

- Składki na rzecz organizacji do których przynależność…

... zobacz całą notatkę

Komentarze użytkowników (0)