To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

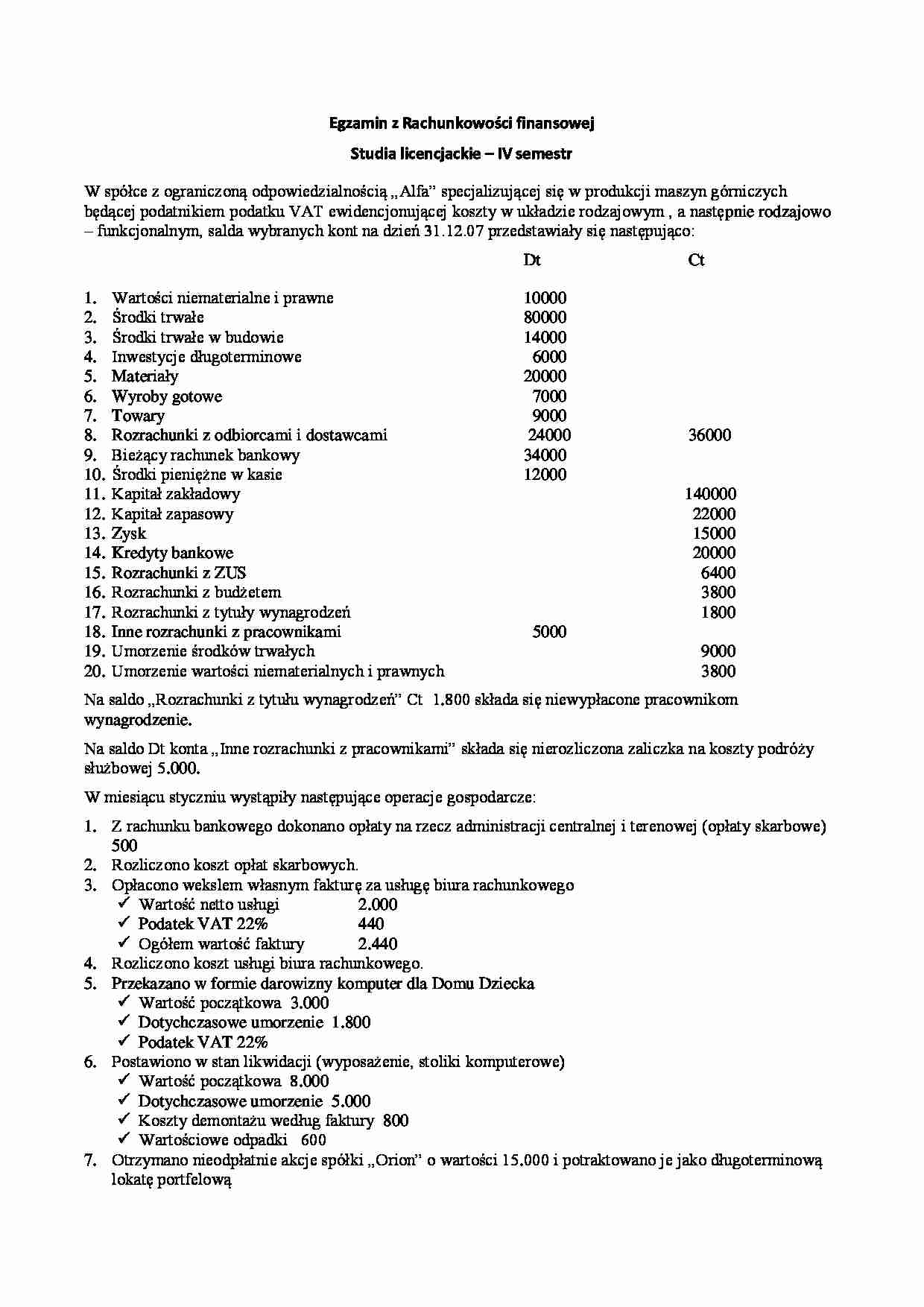

Egzamin z Rachunkowości finansowej

Studia licencjackie – IV semestr

W spółce z ograniczoną odpowiedzialnością „Alfa” specjalizującej się w produkcji maszyn górniczych

będącej podatnikiem podatku VAT ewidencjonującej koszty w układzie rodzajowym , a następnie rodzajowo

– funkcjonalnym, salda wybranych kont na dzień 31.12.07 przedstawiały się następująco:

Dt

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

Wartości niematerialne i prawne

Środki trwałe

Środki trwałe w budowie

Inwestycje długoterminowe

Materiały

Wyroby gotowe

Towary

Rozrachunki z odbiorcami i dostawcami

Bieżący rachunek bankowy

Środki pieniężne w kasie

Kapitał zakładowy

Kapitał zapasowy

Zysk

Kredyty bankowe

Rozrachunki z ZUS

Rozrachunki z budżetem

Rozrachunki z tytuły wynagrodzeń

Inne rozrachunki z pracownikami

Umorzenie środków trwałych

Umorzenie wartości niematerialnych i prawnych

10000

80000

14000

6000

20000

7000

9000

24000

34000

12000

Ct

36000

140000

22000

15000

20000

6400

3800

1800

5000

9000

3800

Na saldo „Rozrachunki z tytułu wynagrodzeń” Ct 1.800 składa się niewypłacone pracownikom

wynagrodzenie.

Na saldo Dt konta „Inne rozrachunki z pracownikami” składa się nierozliczona zaliczka na koszty podróży

służbowej 5.000.

W miesiącu styczniu wystąpiły następujące operacje gospodarcze:

1. Z rachunku bankowego dokonano opłaty na rzecz administracji centralnej i terenowej (opłaty skarbowe)

500

2. Rozliczono koszt opłat skarbowych.

3. Opłacono wekslem własnym fakturę za usługę biura rachunkowego

Wartość netto usługi

2.000

Podatek VAT 22%

440

Ogółem wartość faktury

2.440

4. Rozliczono koszt usługi biura rachunkowego.

5. Przekazano w formie darowizny komputer dla Domu Dziecka

Wartość początkowa 3.000

Dotychczasowe umorzenie 1.800

Podatek VAT 22%

6. Postawiono w stan likwidacji (wyposażenie, stoliki komputerowe)

Wartość początkowa 8.000

Dotychczasowe umorzenie 5.000

Koszty demontażu według faktury 800

Wartościowe odpadki 600

7. Otrzymano nieodpłatnie akcje spółki „Orion” o wartości 15.000 i potraktowano je jako długoterminową

lokatę portfelową

8. Przyjęto nowego wspólnika, jako udział wniósł „know-how” – wartość udziału 10.000

9. Naliczono i zaksięgowano amortyzację środków trwałych 15.000

10. Rozdzielnik amortyzacji:

Amortyzacja maszyn i urządzeń wykorzystywanych w procesie produkcyjnym 10.000

Amortyzacja komputerów wykorzystywanych przez administrację 5.000

11. Dokonano aktualizacji środków trwałych wskaźnikiem (1,5) – dotyczy salda początkowego

12. Otrzymano fakturę za projekt nowego garażu:

Wartość prac projektowych 1.500

Podatek VAT 22%

330

Ogółem wartość faktury

1.830

13. Bank pobrał:

Ratę kredytu zaciągniętego na budowę garażu 6.000

Odsetki od kredytu 900

14. Ujawniono nie zaewidencjonowany projekt wynalazczy 7.000

15. Z kasy jednostki wypłacono pracownikom zaliczkę na poczet wynagrodzeń za bieżący miesiąc wg listy

zaliczek na płace 4.000

16. Wyemitowano akcje:

Wartość nominalna 20.000

Cena emisyjna 23.000

Koszty

(…)

… rodzajowych 2.000

a) Środki trwałe 3.000

c) Rozrachunki z tyt.VAT 660

a) Środki trwałe 8.000

Śr. trwałe w likwidacji 8.000 (poza bilansem)

c) Rozr. z dostawcami i odbiorcami 800

d) Pozostałe przychody operacyjne 600

Pozostałe przychody operacyjne 15.000

Kapitał udziałowy 10.000

Umorzenie środków trwałych 15.000

a,b) Rozliczenie kosztów rodzajowych 15.000

a) Kapitał z aktualizacji wyceny 40.000

b) Umorzenie…

…

Amortyzacja 15.000

a) Koszty działalności podstawowej 9.000

b) Koszty zarządu 6.000

a) Środki trwałe 40.000

b) Kapitał z aktualizacji wyceny 4.500

a) Środki trwałe w budowie 1.500

b) Rozr. z tyt.VAT 330

a) Kredyty bankowe 6.000

b) Środki trwałe w budowie 900

Ct

Bieżący rachunek bankowy 500

Rozliczenie kosztów rodzajowych 500

Rozrachunki z tyt. wynagrodzeń 4.000

Środki pieniężne w kasie 4.000

a) Koszty…

... zobacz całą notatkę

Komentarze użytkowników (0)