To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

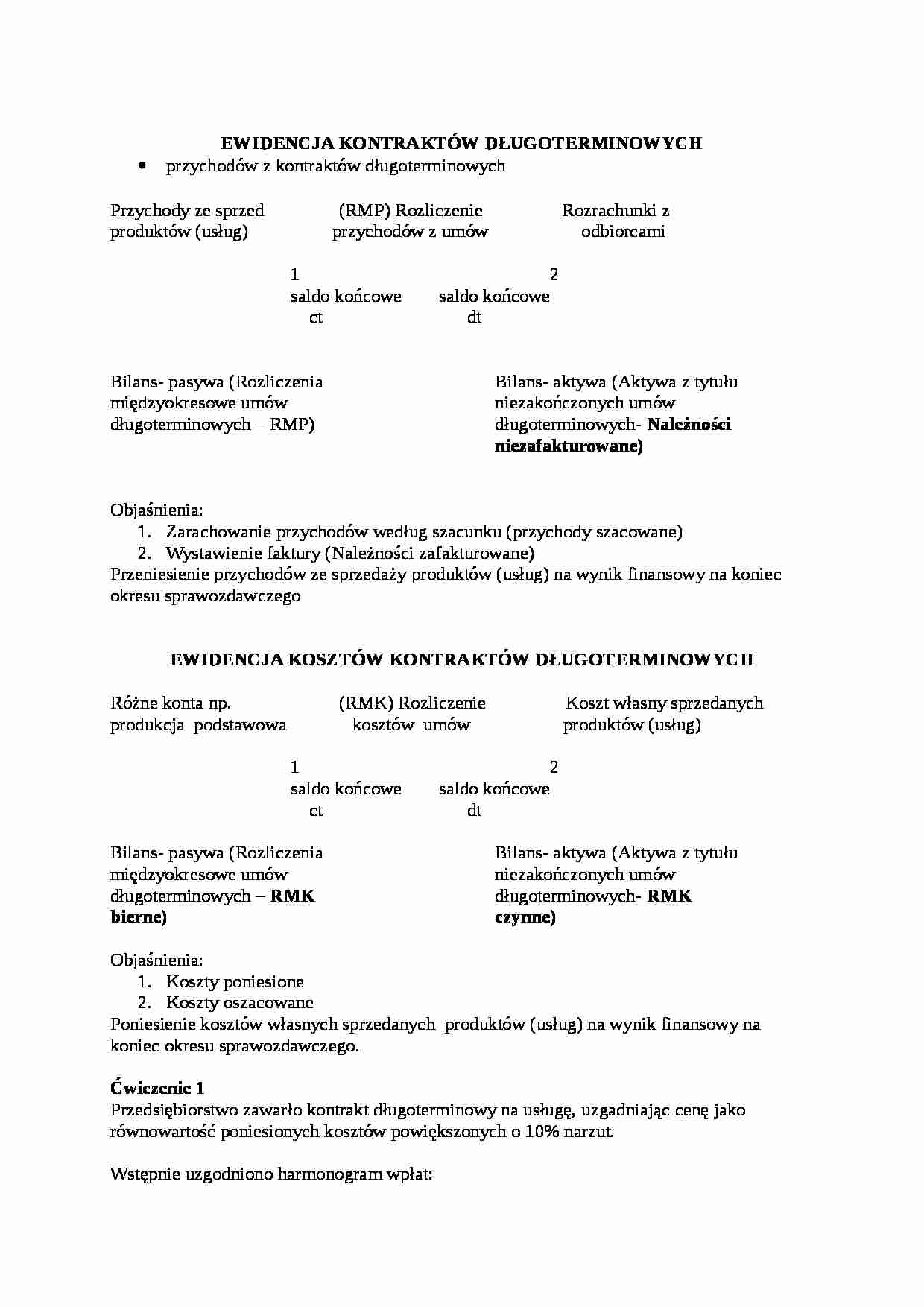

EWIDENCJA KONTRAKTÓW DŁUGOTERMINOWYCH

przychodów z kontraktów długoterminowych

Przychody ze sprzed (RMP) Rozliczenie Rozrachunki z produktów (usług) przychodów z umów odbiorcami

1 2

saldo końcowe saldo końcowe

ct dt

Bilans- pasywa (Rozliczenia Bilans- aktywa (Aktywa z tytułu

międzyokresowe umów niezakończonych umów długoterminowych - RMP) długoterminowych- Należności niezafakturowane)

Objaśnienia:

Zarachowanie przychodów według szacunku (przychody szacowane)

Wystawienie faktury (Należności zafakturowane)

Przeniesienie przychodów ze sprzedaży produktów (usług) na wynik finansowy na koniec okresu sprawozdawczego

EWIDENCJA KOSZTÓW KONTRAKTÓW DŁUGOTERMINOWYCH

Różne konta np. (RMK) Rozliczenie Koszt własny sprzedanych produkcja podstawowa kosztów umów produktów (usług)

1 2

saldo końcowe saldo końcowe

ct dt

Bilans- pasywa (Rozliczenia Bilans- aktywa (Aktywa z tytułu

międzyokresowe umów niezakończonych umów długoterminowych - RMK długoterminowych- RMK bierne) czynne)

Objaśnienia:

Koszty poniesione

Koszty oszacowane

Poniesienie kosztów własnych sprzedanych produktów (usług) na wynik finansowy na koniec okresu sprawozdawczego.

Ćwiczenie 1

Przedsiębiorstwo zawarło kontrakt długoterminowy na usługę, uzgadniając cenę jako równowartość poniesionych kosztów powiększonych o 10% narzut.

Wstępnie uzgodniono harmonogram wpłat:

I Rok 5000

II Rok 4000

III Rok 2000

Rzeczywiste koszty poniesione w kolejnych latach kształtowały się następująco:

I Rok 3000

II Rok 5000

III Rok 2000

Polecenie;

wyznaczyć wartość przychodów w kolejnych latach

ująć księgowo w poszczególnych latach

I rok

II rok

III rok

1.Koszty rzeczywiste w bieżącym roku

3.000

5.000

2.000

10.0000

2.Wpłaty wg harmonogramu (należności zafakturowane)

... zobacz całą notatkę

Komentarze użytkowników (0)