RACHUNKOWOŚĆ ZARZĄDCZA KALKULACJA

Rachunkowość zarządcza - zadania i rozwiązania. Kilka zadań z rozwiązaniami. Zadania dotyczą takich zagadnień jak:

- rachunkowość menedżerska,

- rachunkowość wewnętrzna przedsiębiorstwa,

- podejmowanie decyzji bieżących,

- rachunek kosztów,

- rachunek dochodów,

- rachunek zysków i strat,

- bilanas

Ponadto poruszane tematy to system agregacji, klasyfikacji, analizy i prezentowania informacji finansowych, zarządzanie, finanse przedsiębiorstwa, księgowość. Optymalizacja kosztów. Wpływ danych finansowych na decyzje operacyjne, strategiczne, kalkulacja kosztów, kalkulacja podziałowa, kalkulacja podziałowa fazowa, kalkulacja przy produkcji sprzężonej, kalkulacja doliczeniowa, procesowy rachunek kosztów, kalkulacja kosztów produktów.

Rachunek kosztów zmiennych, układ rachunku kosztów zmiennych, rachunek kosztów pełnych, analiza progu rentowności, marże brutto, cena jednostkowa, próg rentowności, strefa bezpieczeństwa, kalkulacje cenowe, koszt plus zysk od kapitału, metoda popytu, metoda marży brutto, kalkulacja podziałowa prosta, kalkulacja podziałowa fazowa, kalkulacja podziałowa z produktem ubocznym. Kalkulacja zleceniowa i asortymentowa. Koszty stałe i zmienne.

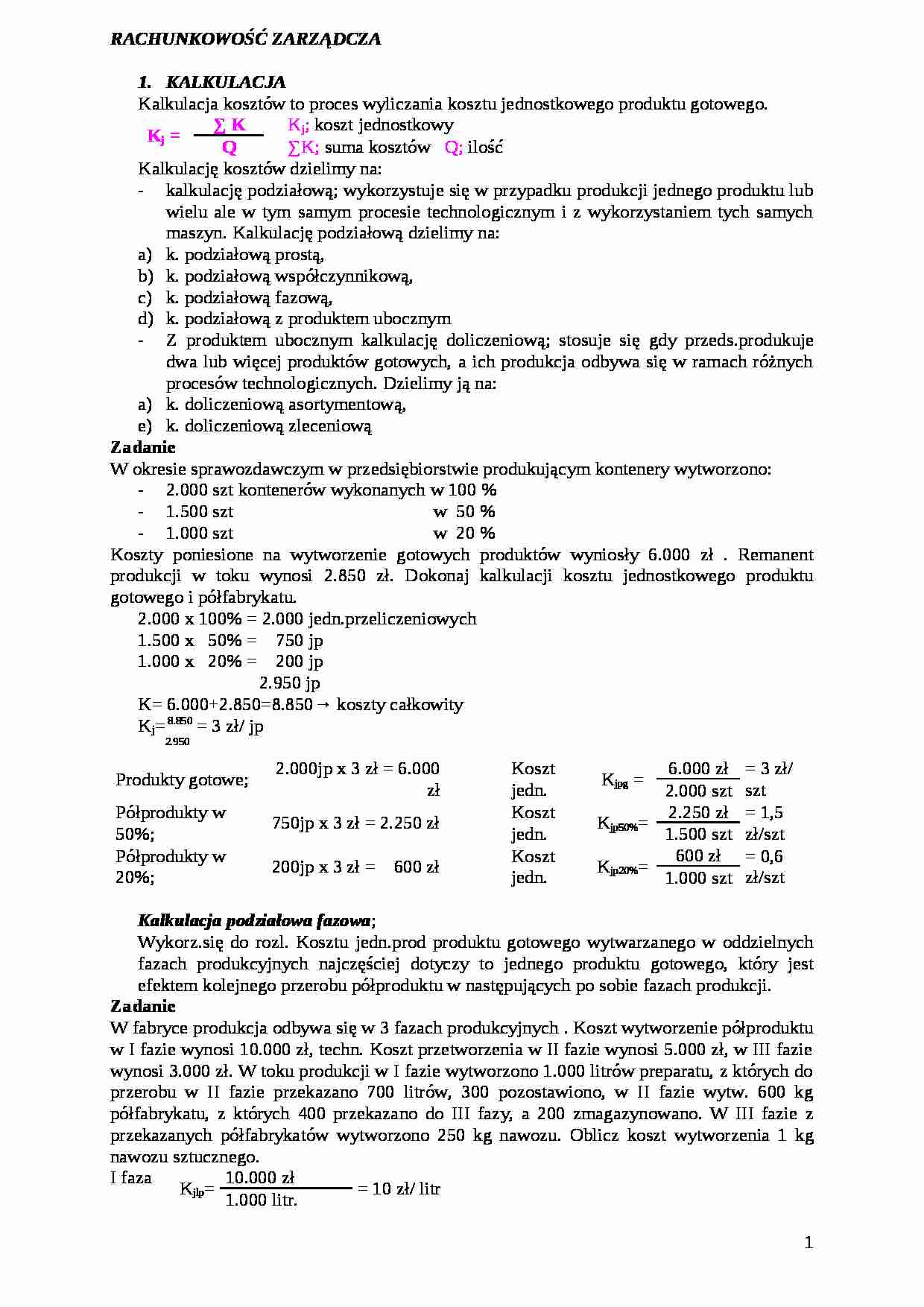

Kalkulacja kosztów to proces wyliczania kosztu jednostkowego produktu gotowego.

Kj =∑ K / Q

Kj koszt jednostkowy, ∑K- suma kosztów, Q - ilość

Kalkulację kosztów dzielimy na:

kalkulację podziałową; wykorzystuje się w przypadku produkcji jednego produktu lub wielu ale w tym samym procesie technologicznym i z wykorzystaniem tych samych maszyn. Kalkulację podziałową dzielimy na:

- podziałową prostą,

- podziałową współczynnikową,

- podziałową fazową,

- podziałową z produktem ubocznym

Z produktem ubocznym kalkulację doliczeniową; stosuje się gdy przeds.produkuje dwa lub więcej produktów gotowych, a ich produkcja odbywa się w ramach różnych procesów technologicznych. Dzielimy ją na:

- doliczeniową asortymentową,

- doliczeniową zleceniową

Zadanie W okresie sprawozdawczym w przedsiębiorstwie produkującym kontenery wytworzono:

- 2.000 szt kontenerów wykonanych w 100 %

- 1.500 szt w 50 %

- 1.000 szt w 20 %

Koszty poniesione na wytworzenie gotowych produktów wyniosły 6.000 zł . Remanent produkcji w toku wynosi 2.850 zł. Dokonaj kalkulacji kosztu jednostkowego produktu gotowego i półfabrykatu.

- 2.000 x 100% = 2.000 jedn.przeliczeniowych

- 1.500 x 50% = 750 jp

- 1.000 x 20% = 200 jp

- 2.950 jp

K= 6.000+2.850=8.850→ koszty całkowity

(...)

Kalkulacja podziałowa fazowa;

Wykorz.się do rozl. Kosztu jedn.prod produktu gotowego wytwarzanego w oddzielnych fazach produkcyjnych najczęściej dotyczy to jednego produktu gotowego, który jest efektem kolejnego przerobu półproduktu w następujących po sobie fazach produkcji.

Zadanie W fabryce produkcja odbywa się w 3 fazach produkcyjnych . Koszt wytworzenie półproduktu w I fazie wynosi 10.000 zł, techn. Koszt przetworzenia w II fazie wynosi 5.000 zł, w III fazie wynosi 3.000 zł. W toku produkcji w I fazie wytworzono 1.000 litrów preparatu, z których do przerobu w II fazie przekazano 700 litrów, 300 pozostawiono, w II fazie wytw. 600 kg półfabrykatu, z których 400 przekazano do III fazy, a 200 zmagazynowano. W III fazie z przekazanych półfabrykatów wytworzono 250 kg nawozu. Oblicz koszt

... zobacz całą notatkę

Komentarze użytkowników (0)