To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

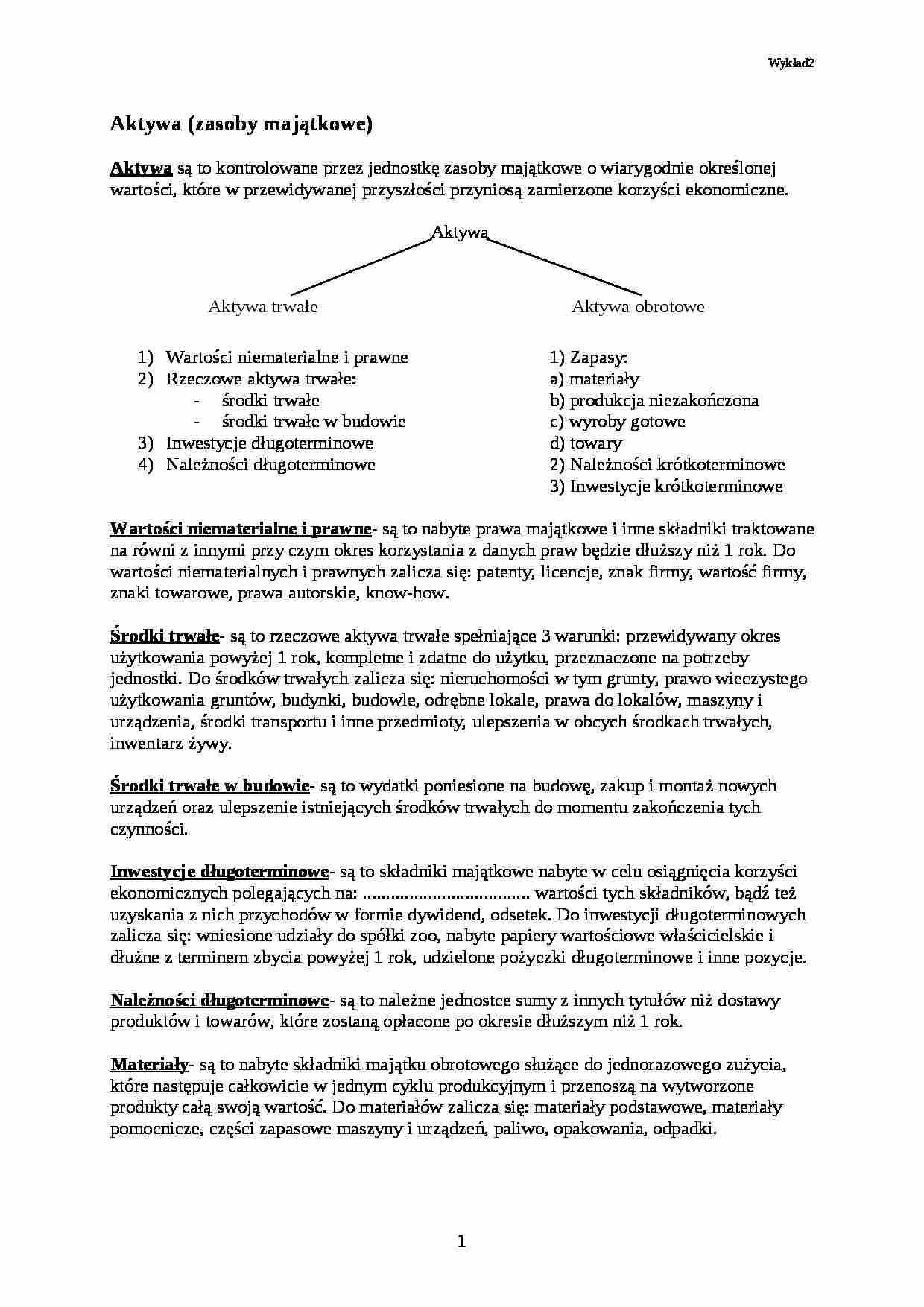

Aktywa (zasoby majątkowe) Aktywa są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, które w przewidywanej przyszłości przyniosą zamierzone korzyści ekonomiczne.

Aktywa Wartości niematerialne i prawne 1) Zapasy:

Rzeczowe aktywa trwałe: a) materiały środki trwałe b) produkcja niezakończona

środki trwałe w budowie c) wyroby gotowe

Inwestycje długoterminowe d) towary

Należności długoterminowe 2) Należności krótkoterminowe

3) Inwestycje krótkoterminowe

Wartości niematerialne i prawne - są to nabyte prawa majątkowe i inne składniki traktowane na równi z innymi przy czym okres korzystania z danych praw będzie dłuższy niż 1 rok. Do wartości niematerialnych i prawnych zalicza się: patenty, licencje, znak firmy, wartość firmy, znaki towarowe, prawa autorskie, know-how. Środki trwałe - są to rzeczowe aktywa trwałe spełniające 3 warunki: przewidywany okres użytkowania powyżej 1 rok, kompletne i zdatne do użytku, przeznaczone na potrzeby jednostki. Do środków trwałych zalicza się: nieruchomości w tym grunty, prawo wieczystego użytkowania gruntów, budynki, budowle, odrębne lokale, prawa do lokalów, maszyny i urządzenia, środki transportu i inne przedmioty, ulepszenia w obcych środkach trwałych, inwentarz żywy.

Środki trwałe w budowie - są to wydatki poniesione na budowę, zakup i montaż nowych urządzeń oraz ulepszenie istniejących środków trwałych do momentu zakończenia tych czynności.

Inwestycje długoterminowe - są to składniki majątkowe nabyte w celu osiągnięcia korzyści ekonomicznych polegających na: .................................... wartości tych składników, bądź też uzyskania z nich przychodów w formie dywidend, odsetek. Do inwestycji długoterminowych zalicza się: wniesione udziały do spółki zoo, nabyte papiery wartościowe właścicielskie i dłużne z terminem zbycia powyżej 1 rok, udzielone pożyczki długoterminowe i inne pozycje.

Należności długoterminowe - są to należne jednostce sumy z innych tytułów niż dostawy produktów i towarów, które zostaną opłacone po okresie dłuższym niż 1 rok.

Materiały - są to nabyte składniki majątku obrotowego służące do jednorazowego zużycia, które następuje całkowicie w jednym cyklu produkcyjnym i przenoszą na wytworzone produkty całą swoją wartość. Do materiałów zalicza się: materiały podstawowe, materiały pomocnicze, części zapasowe maszyny i urządzeń, paliwo, opakowania, odpadki.

Produkcja nie zakończona - obejmuje wytworzone przez jednostkę produkty, które nie zostały jeszcze zakończone i w zależności od ich stopnia przetworzenia i zaawansowania w procesie produkcji przybierają postać produkcji w toku lub półfabrykatów.

(…)

… lub w naturze o wiarygodnie ustalonej wartości co spowoduje wykorzystanie aktywów jednostki.

Wykład2

4

Aktywa trwałe

Aktywa obrotowe

Zobowiązania Kapitałowłasne …

... zobacz całą notatkę

Komentarze użytkowników (0)