To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

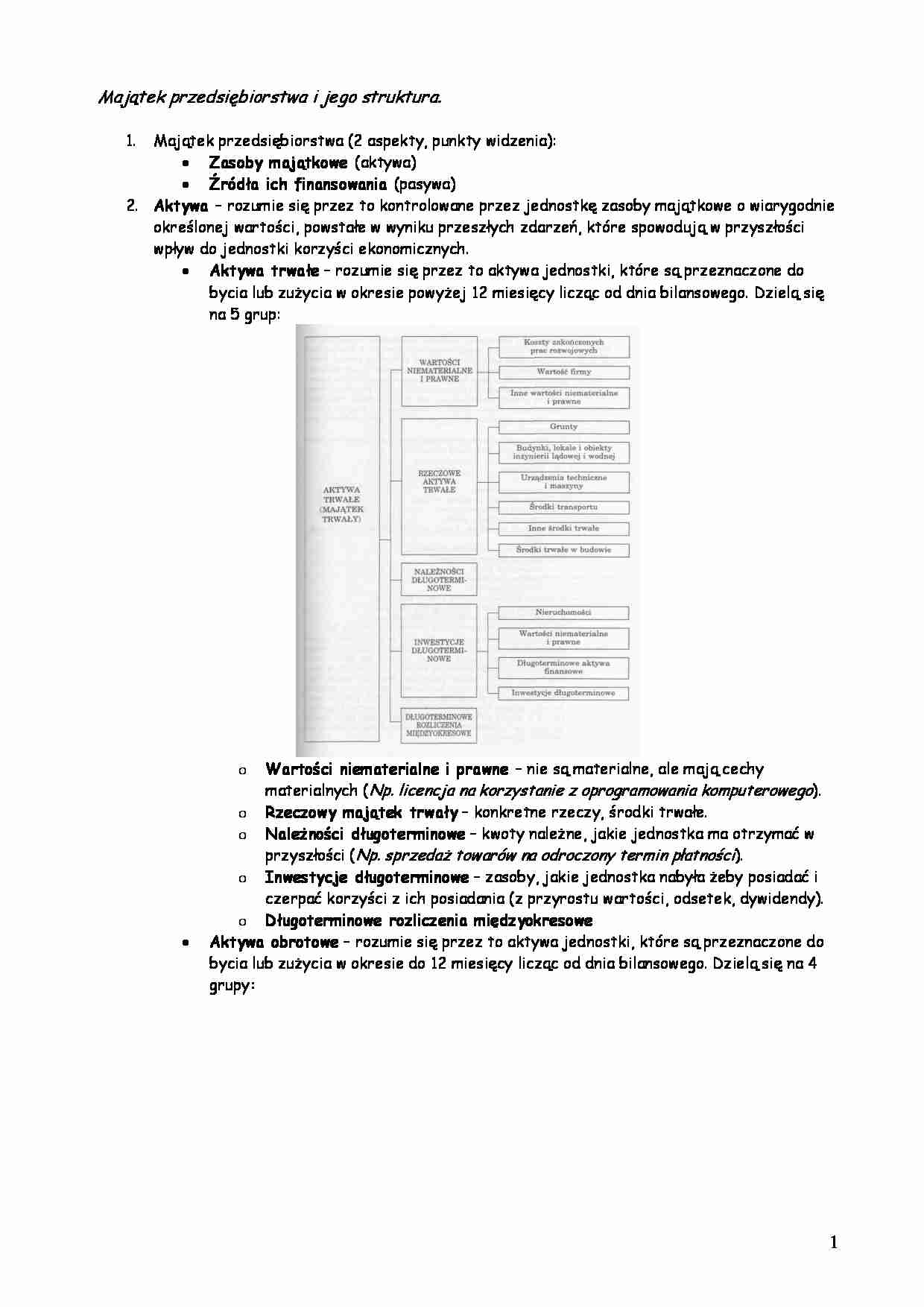

Majątek przedsiębiorstwa i jego struktura. Majątek przedsiębiorstwa (2 aspekty, punkty widzenia): Zasoby majątkowe (aktywa) Źródła ich finansowania (pasywa) Aktywa - rozumie się przez to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych. Aktywa trwałe - rozumie się przez to aktywa jednostki, które są przeznaczone do bycia lub zużycia w okresie powyżej 12 miesięcy licząc od dnia bilansowego. Dzielą się na 5 grup:

Wartości niematerialne i prawne - nie są materialne, ale mają cechy materialnych ( Np. licencja na korzystanie z oprogramowania komputerowego ). Rzeczowy majątek trwały - konkretne rzeczy, środki trwałe. Należności długoterminowe - kwoty należne, jakie jednostka ma otrzymać w przyszłości ( Np. sprzedaż towarów na odroczony termin płatności ). Inwestycje długoterminowe - zasoby, jakie jednostka nabyła żeby posiadać i czerpać korzyści z ich posiadania (z przyrostu wartości, odsetek, dywidendy). Długoterminowe rozliczenia międzyokresowe Aktywa obrotowe - rozumie się przez to aktywa jednostki, które są przeznaczone do bycia lub zużycia w okresie do 12 miesięcy licząc od dnia bilansowego. Dzielą się na 4 grupy : Zapasy - wszystko to, co znajduje się w magazynach: Materiały - jednostka nabyła je w celu zużycia w okresie do 12 miesięcy. Towary - składniki rzeczowe, które jednostka nabyła celem odsprzedania w niezmienionej postaci, do 12 miesięcy. Produkty - powstałe w danej jednostce, przeznaczone do sprzedaży w okresie do 12 miesięcy. Gotowe - są już gotowe do sprzedania. Niegotowe - są w trakcie wytwarzania. Półfabrykaty Produkty w toku ( Np. samochód: tam gdzie jest wytwarzany jest produktem , u dealera samochodowego jest towarem , natomiast kupiony w firmie dla prezesa jest środkiem trwałym ) Należności krótkoterminowe - należności z tytułu dostaw (należności u odbiorców), podatków, pracowników, wypłaconych zaliczek. Inwestycje krótkoterminowe - te same, co wcześniej, ale kupowane w zamiarze sprzedaży do 12 miesięcy (nieruchomości są zawsze długoterminowe). Krótkoterminowe rozliczenia międzyokresowe Pasywa - kapitały, źródła finansowania.

Kapitał - równowartość posiadanych zasobów (pojęcie idealne). Kapitał własny - odzwierciedla tę część aktywów, która została wniesiona do przedsiębiorstwa przez założycieli oraz wypracowana w postaci zysku. Zobowiązania długoterminowe

... zobacz całą notatkę

Komentarze użytkowników (0)