Fragment notatki:

RACHUNKOWOŚĆ

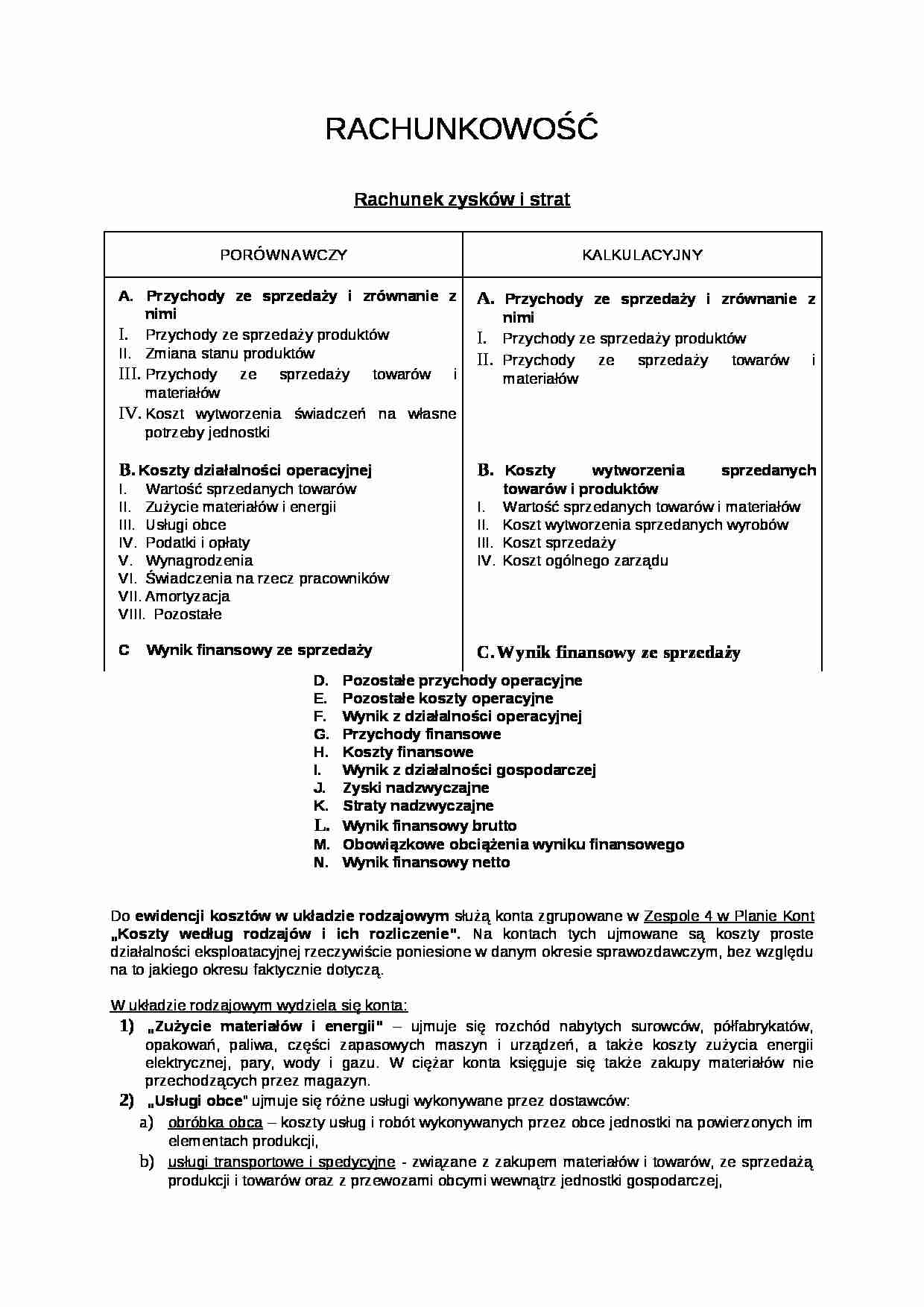

Rachunek zysków i strat PORÓWNAWCZY

KALKULACYJNY

Przychody ze sprzedaży i zrównanie z nimi Przychody ze sprzedaży produktów

Zmiana stanu produktów

Przychody ze sprzedaży towarów i materiałów

Koszt wytworzenia świadczeń na własne potrzeby jednostki

Koszty działalności oper a cyjnej Wartość sprzedanych towarów Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Świadczenia na rzecz pracowników

Amortyzacja

Pozostałe

Wynik finansowy ze sprzedaży Przychody ze sprzedaży i zró wnanie z nimi Przychody ze sprzedaży produktów

Przychody ze sprzedaży towarów i materiałów

Koszty wytworzenia sprzedanych tow a rów i produktów Wartość sprzedanych towarów i materiałów

Koszt wytworzenia sprzedanych wyrobów

Koszt sprzedaży

Koszt ogólnego zarządu

Wynik finansowy ze sprzedaży Pozostałe przychody operacyjne Pozostałe koszty operacyjne Wynik z działalności operacyjnej Przychody finansowe Koszty finansowe Wynik z działalności gospodarczej Zyski nadzwyczajne Straty nadzwyczajne Wynik finans owy brutto Obowiązkowe obciążenia wyniku finansowego Wynik finansowy netto Do ewidencji kosztów w układzie rodzajowym służą konta zgrupowane w Zespole 4 w Planie Kont „Koszty według rodzajów i ich rozliczenie”. Na kontach tych ujmowane są koszty proste działalności eksploatacyjnej rzeczywiście poniesione w danym okresie sprawozdawczym, bez względu na to jakiego okresu faktycznie dotyczą.

W układzie rodzajowym wydziela się konta: „Zużycie materiałów i energii” - ujmuje się rozchód nabytych surowców, półfabrykatów, opakowań, paliwa, części zapasowych maszyn i urządzeń, a także koszty zużycia energii elektrycznej, pary, wody i gazu. W ciężar konta księguje się także zakupy materiałów nie przechodzących przez magazyn.

„Usługi obce ” ujmuje się różne usługi wykonywane przez dostawców:

obróbka obca - koszty usług i robót wykonywanych przez obce jednostki na powierzonych im elementach produkcji,

usługi transportowe i spedycyjne - związane z zakupem materiałów i towarów, ze sprzedażą produkcji i towarów oraz z przewozami obcymi wewnątrz jednostki gospodarczej,

usługi remontowe , czyli koszty wykonywanych przez inne podmioty remontów napraw i konserwacji składników majątku, jeśli nie stanowią kosztów na ulepszenie istniejących środków trwałych,

(…)

… trwałych:

OP - przyjęcie środka trwałego

LT - likwidacja środka trwałego

PT - przyjęcie lub przekazanie środka trwałego

Dla wartości niematerialnych i prawnych amortyzacji dokonuje się tylko metodą liniową.

Nie amortyzuje się dzieł sztuki, obiektów zabytkowych i gruntów.

Na dzień bilansowy inwestycje rozpoczęte wycenia się według ceny nabycia, kosztu wytworzenia lub wartości po aktualizacji wyceny…

… za korzyści określone w umowie (pożyczki długoterminowe, należności długoterminowe) oraz dłużne papiery wartościowe, czyli obligacje i bony skarbowe

Dłużne papiery wartościowe na dzień bilansowy wycenia się według cen sprzedaży. Różnica między ceną nabycia a aktualną ceną sprzedaży zaliczana jest do kosztów lub przychodów finansowych.

Konto „Finansowy majątek trwały” może wykazywać wyłącznie saldo Dt…

… finansowe”

Ogólnie wycenę elementów majątku trwałego dokonuje się według cen nabycia z uwzględnieniem zasady ostrożnej wyceny co oznacza, że cena nabycia na dzień bilansowy nie może być wyższa od aktualnej ceny rynkowej. Od wartości tego majątku nie dokonuje się odpisów amortyzacyjnych, ale jego wartość może ulegać deprecjacji (zmniejszania wartości) lub aprecjacji (zwiększenia wartości).

Przy deprecjacji…

… do biletów pracowników oraz inne świadczenia na rzecz pracowników

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych księguje się na koncie „Amortyzacja”. Nie księguje się na nim nieplanowanych odpisów amortyzacyjnych obciążających pozostałe koszty operacyjne

„Pozostałe koszty rodzajowe” obejmuje nie wymienione koszty proste, np. koszty podróży służbowych, przejazdów, noclegów, diet, koszty reprezentacji i reklamy oraz inne koszty rodzajowe, np. opłaty za parkingi, składki ubezpieczeń majątkowych, składki na rzecz organizacji, do których przynależność nie jest obowiązkowa.

Przykład 3:

W jednostce gospodarczej wystąpiły następujące operacje:

1) Odpisano umorzone zobowiązania 10000 zł

2) Wysłano rachunek za sprzedane produkty 78000 zł

3) Otrzymano przelewem odsetki od środków…

… zgromadzonych na rachunku bankowym 2400 zł

4) Na skutek pożaru uległy zniszczeniu materiały w magazynie 29000 zł

5) Otrzymano na rachunek bankowy karę umowną od dostawcy 31000 zł

6) Otrzymano przelewem odsetki od obligacji 12000 zł

7) Zapłacono przelewem odsetki za zwłokę 4100 zł

8) Odpisano nieściągalne należności 37000 zł

9) Przeksięgujemy konta wynikowe na konto „Wynik finansowy”

Zobowiązania Pozostałe…

… z działalności finansowej dotyczą zaszłości, które powodują zmiany w wielkości i strukturze kapitału własnego oraz zapożyczeń jednostki gospodarczej, czyli zaciąganie i spłata kredytów, pożyczek, wypłata dywidend, płatności i zobowiązania z tytułu dostaw i usług itp.

Aktualizacja wyceny i umorzenie

Środki trwałe na koncie ujmowane są według wartości brutto (początkowej), którą jest cena nabycia, koszt…

… we własnym zakresie.

Cena rynkowa stosowana jest, jeżeli nie jest możliwe ustalenie ceny nabycia lub kosztu wytworzenia. Jest to cena sprzedaży takiego samego lub podobnego przedmiotu.

W bilansie środki trwałe wyraża się według wartości netto, którą jest wartość brutto pomniejszona o umorzenie.

Wartość początkowa (brutto) i dokonane na dany moment odpisy amortyzacyjne w związku z inflacją podlegają…

…, polegającego na okresowym umożliwieniu korzystania z danej rzeczy za odpowiednią opłatę.

Leasing dzielimy go na:

Leasing operacyjny - właścicielem przedmiotu jest leasingodawca i dokonuje on odpisów amortyzacyjnych. Raty leasingowe dla leasingodawcy stanowią przychód, natomiast dla leasingobiorcy są kosztem. W leasingu tym ujęte zasady są podobne do umowy dzierżawy lub najmu, ryzyko i korzyści wynikające…

... zobacz całą notatkę

Komentarze użytkowników (0)