WYKŁAD 3 19.10.2010

Do najważniejszych czynników powodujących wzrost kosztów pośrednich należą:

Zastępowanie pracy żywej pracą maszyn

Zmiana kosztów płac z proporcjonalnie zmiennych na koszty stałe

Wzrost złożoności prac fazy przedprodukcyjnej

Wzrost kosztów fazy poprodukcyjnej, w tym głównie sprzedaży.

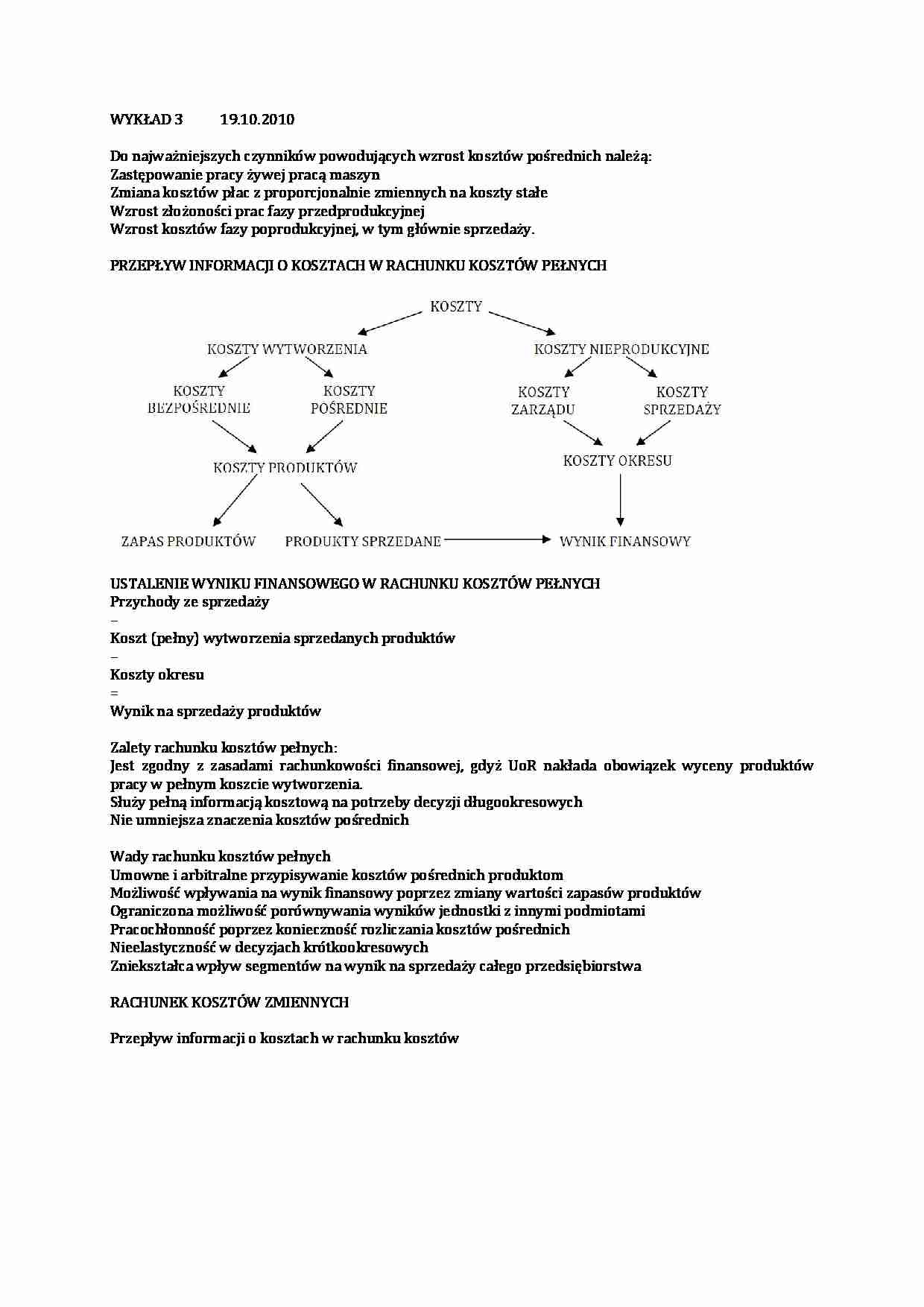

PRZEPŁYW INFORMACJI O KOSZTACH W RACHUNKU KOSZTÓW PEŁNYCH

USTALENIE WYNIKU FINANSOWEGO W RACHUNKU KOSZTÓW PEŁNYCH

Przychody ze sprzedaży

-

Koszt (pełny) wytworzenia sprzedanych produktów

-

Koszty okresu

=

Wynik na sprzedaży produktów

Zalety rachunku kosztów pełnych:

Jest zgodny z zasadami rachunkowości finansowej, gdyż UoR nakłada obowiązek wyceny produktów pracy w pełnym koszcie wytworzenia.

Służy pełną informacją kosztową na potrzeby decyzji długookresowych

Nie umniejsza znaczenia kosztów pośrednich

Wady rachunku kosztów pełnych

Umowne i arbitralne przypisywanie kosztów pośrednich produktom

Możliwość wpływania na wynik finansowy poprzez zmiany wartości zapasów produktów

Ograniczona możliwość porównywania wyników jednostki z innymi podmiotami

Pracochłonność poprzez konieczność rozliczania kosztów pośrednich

Nieelastyczność w decyzjach krótkookresowych

Zniekształca wpływ segmentów na wynik na sprzedaży całego przedsiębiorstwa

RACHUNEK KOSZTÓW ZMIENNYCH

Przepływ informacji o kosztach w rachunku kosztów Ks - obciąża całą firmę, nie dzielimy go na produkty.

Problem w tym, że nie obliczymy jks , bo w tym rachunku z założenia go nie ma, wiec nie obliczymy jkc , a co za tym idzie zj . Za to jest marża brutto. Przychody ze sprzedaży

-

Koszt zmienny wytworzenia sprzedanych produktów

=

Marża brutto (nadwyżka bezpośrednia)

-

Koszty stałe

=

Wynik ze sprzedaży produktów

Zalety rachunku kosztów zmiennych

Podział kosztów a stałe i zmienne jest niezbędny dla przeprowadzania różnych rachunków decyzyjnych, co służy lepiej potrzebom planowania, kontroli i podejmowania decyzji

Pozostaje w bliskim związku z systemem kontroli kosztów, ponieważ koszty zmienne to na ogół koszty zależne od decyzji podejmowanych w ośrodkach odpowiedzialności

Przypisanie produktom tylko kosztów zmiennych daje możliwość normowania kosztów związanych z jednostką produkcji.

Unika się umownego i arbitralnego przypisywania kosztów stałych produktom

... zobacz całą notatkę

Komentarze użytkowników (0)