To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 1 05.10.2010

KOSZT - nakład pracy uprzedmiotowionej i żywej (maszyn i ludzi) wyrażony w pieniądzu. NAKŁAD - odzwierciedla zużywanie się danego czynnika wytwórczego w mierniku naturalnym (tona, kilogram, sztuka, metr); zużywanie się czegoś w ujęciu ilościowym.

Różnica między kosztem a nakładem. Każdy nakład wcześniej lub później staje się kosztem, ale nie każdy koszt jest nakładem. Z reguły koszty są większe niż nakłady

Podatek akcyzowy, leśny, rolny - są kosztem niebędącym nakładem, bo nie ma ilościowej miary.

Koszty mogą być równe nakładom. Koszty rzadko mogą być mniejsze od nakładów.

WYPŁATA - wypłaty są w rachunku przepływów pieniężnych.

Zasada memoriałowa - podstawą księgowania jest dokument, czyli księgujemy wszystkie przychody (koszty) nawet, jeśli nie wiążą się z rzeczywistym przepływem środków pieniężnych. Zasada kasowa - do przychodów (kosztów) danego okresu obrachunkowego zaliczamy tylko te, które wiążą się z rzeczywistą wpłatą (wypłatą) środków pieniężnych.

KOSZTY są w rachunku zysków i strat.

Rachunek zysków i strat w wariancie porównawczym to układ rodzajowy kosztów - kalkulacja tu jest utrudniona. Dlatego do celów kalkulacyjnych jest wariant kalkulacyjny - układ kosztów kalkulacyjnych. Grupuje koszty przyporządkowując do określonego rodzaju działalności.

KOSZT A WYPŁATA w ujęciu sprawozdawczości finansowej:

Wrzesień

Październik

FV 28.09.2010

1000 zł + 22% (14 dni)

K=1220 zł, W=0zł

K=0zł

W=1220 zł

FV 12.10.2010 (14 dni)

K=W

OBCIĄŻENIE FINANSOWE - np. podatek dochodowy od osób prawnych (płacony od wyniku), nie jest to koszt. W prawie podatkowym kategorią wyniku jest dochód do opodatkowania

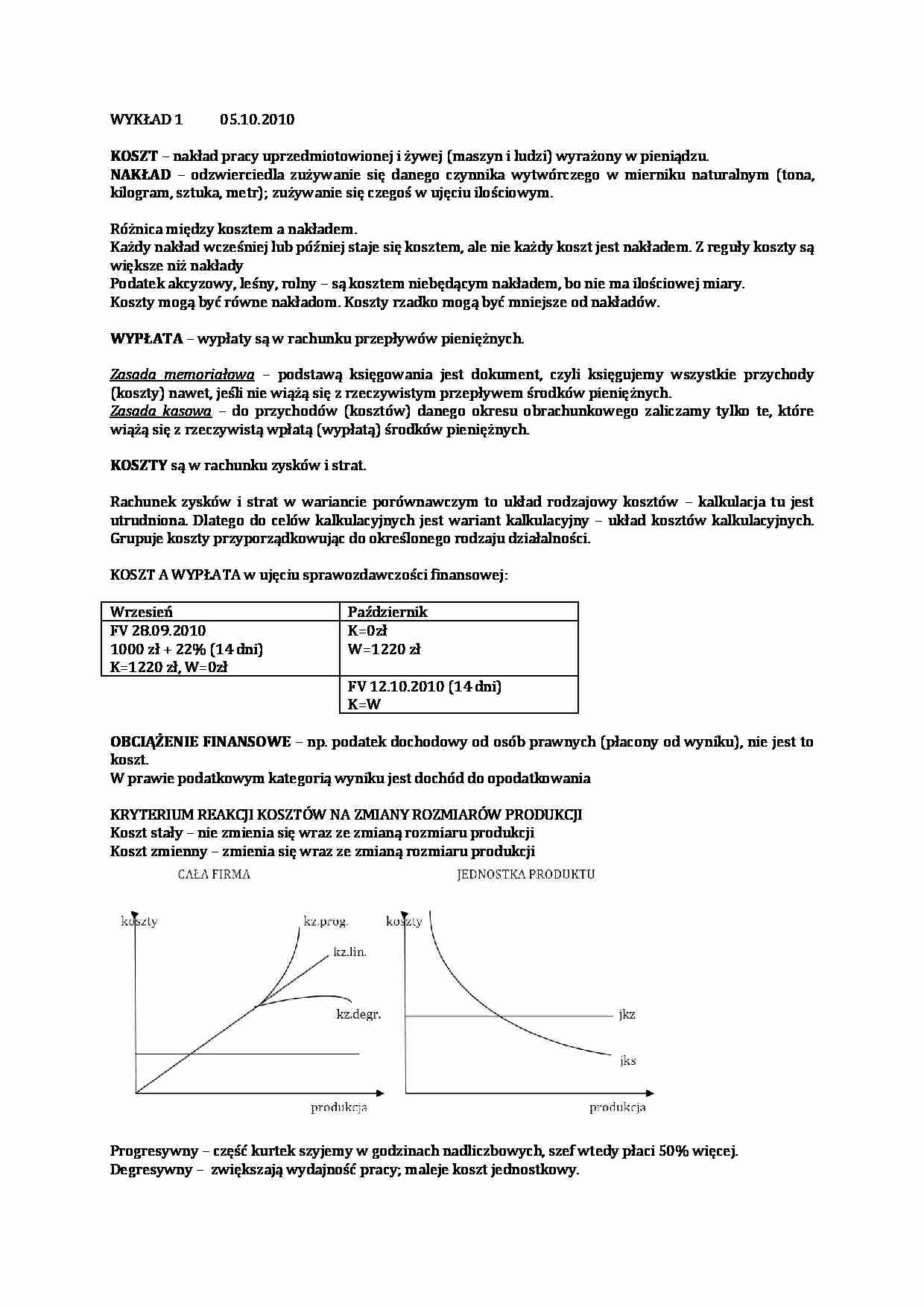

KRYTERIUM REAKCJI KOSZTÓW NA ZMIANY ROZMIARÓW PRODUKCJI

Koszt stały - nie zmienia się wraz ze zmianą rozmiaru produkcji

Koszt zmienny - zmienia się wraz ze zmianą rozmiaru produkcji

Progresywny - część kurtek szyjemy w godzinach nadliczbowych, szef wtedy płaci 50% więcej.

Degresywny - zwiększają wydajność pracy; maleje koszt jednostkowy.

JEDNOSTKOWY KOSZT STAŁY - im więcej produkuję, tym obciążenie jednostki dodatkowo produkowanej będzie malało (efekt skali)

... zobacz całą notatkę

Komentarze użytkowników (0)