To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

INWESTYCJE

Inwestycje -są to trwałe lokaty jednostki w jej majątek (rzeczowy bądź) finansowy; w węższym ujęciu jest to wszelka działalność, której podstawowym celem jest stworzenie nowych lub ulepszenie już istniejących środków trwałych.

Inwestycje księgujemy na koncie „Inwestycje rozpoczęte”. Po stronie Dt tegoż konta księgujemy wszel-kie koszty w ramach działalności inwestycyjnej.

Do kosztów inwestycji zaliczamy:

nabycie gruntów i innych składników majątku trwałego (np. maszyny)

dokumentacja projektowa inwestycji

opłaty z tytułu użytkowania gruntów w czasie realizacji inwestycji

odszkodowania za dostarczenie obiektów zastępczych

naprawy, remonty, próby montażowe wykonywane przed przekazaniem obiektu do użytkowania ubezpieczenia inwestycji w czasie ich realizacji

Po stronie Ct tego konta ujmuje się koszt w wartości odpowiadającej pozostałym w wyniku jej zakończe-nia obiektu (przyjęcie środka trwałego) bądź w przypadku inwestycji bez efektu gospodarczego.

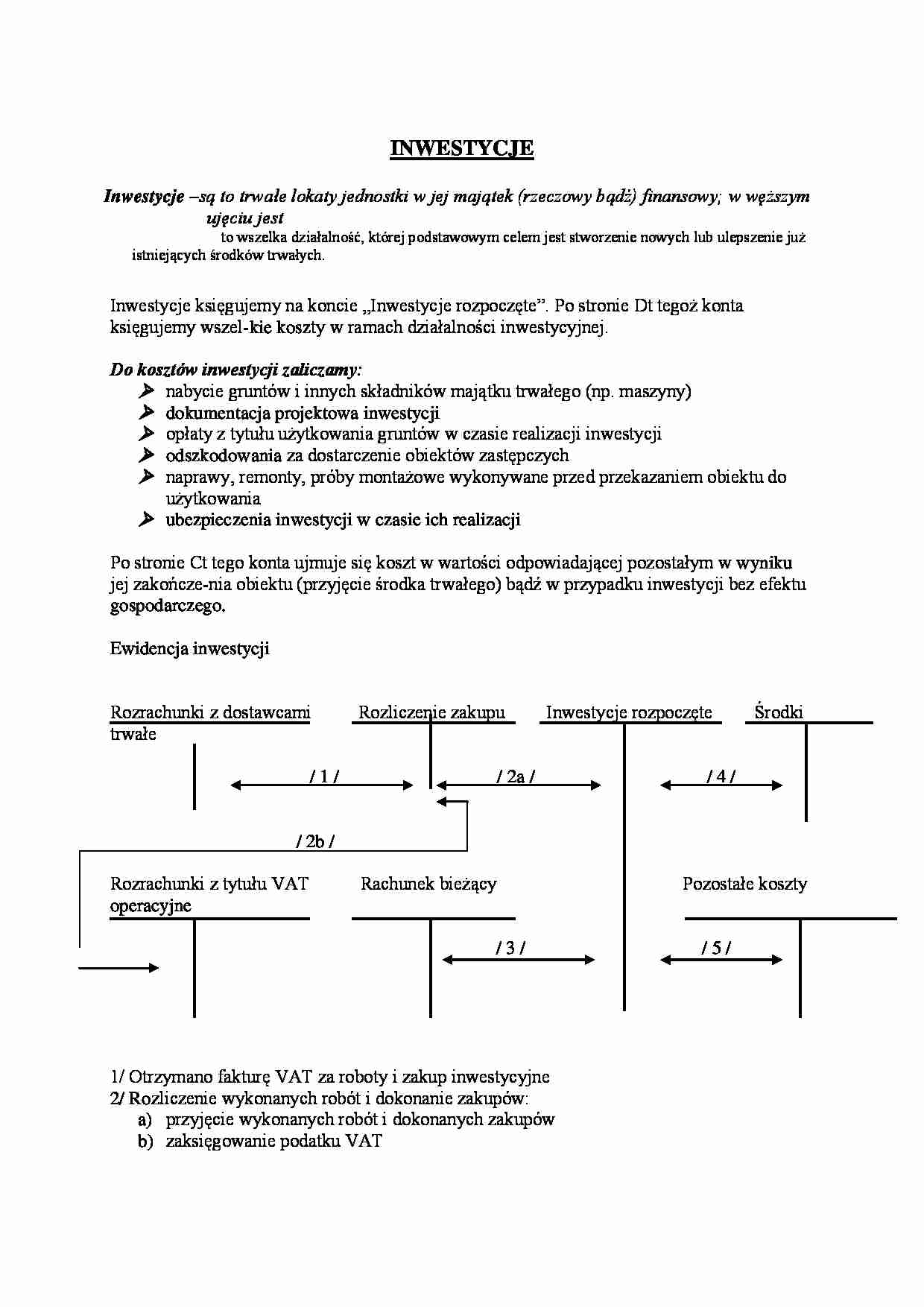

Ewidencja inwestycji

Rozrachunki z dostawcami Rozliczenie zakupu Inwestycje rozpoczęte Środki trwałe

/ 1 / / 2a / / 4 /

/ 2b /

Rozrachunki z tytułu VAT Rachunek bieżący Pozostałe koszty operacyjne

/ 3 / / 5 /

1/ Otrzymano fakturę VAT za roboty i zakup inwestycyjne

2/ Rozliczenie wykonanych robót i dokonanie zakupów:

przyjęcie wykonanych robót i dokonanych zakupów

zaksięgowanie podatku VAT

3/ WB naliczenie odsetek, prowizji, różnic kursowych od pożyczek i kredytów bankowych na czas trwania inwestycji

4/ Przyjęcie środka trwałego do użytkowania po zakończeniu inwestycji

5/ Pt odpisanie inwestycji zaniechanych, wstrzymanych, sprzedanych (bez efektu gospodarczego)

Konto „Inwestycje” może wykazywać saldo debetowe, które oznacza koszty inwestycji niezakończonych.

Wartości niematerialne i prawne

Za wartości niematerialne i prawne uważa się:

nabyte prawa (nie wytworzone przez daną jednostkę, nie otrzymane w formie darowizny), a spełniające następujące warunki:

(…)

… być o nie przewidywanym okresie

przeznaczone na własną potrzebę lub oddane do użytkowania na podstawie umowy najmu, są to m.in. programy komputerowe, prawa wieczystego użytkowania gruntów, spółdzielcze własnościowe prawo do lokalu, koncesje, licencje.

szczególnego rodzaju koszty stanowiące wartości niematerialne i prawne

koszty organizacji

wartość firmy

Ewidencja wartości niematerialnych i prawnych

Rozrachunki…

… na sposób odnoszenia na produkty pracy:

koszty bezpośrednie - dadzą się odnieść na produkty pracy na podstawie dokumentów źródłowych np. materiałów bezpośrednich, płace bezpośrednie, obróbka obca, koszty uruchomienia nowej produkcji.

Koszty pośrednie - odniesienia ich na produkty pracy w oparciu o dokumenty źródłowe jest niemożliwe lub niecelowe np. koszty wydziałowe (amortyzacja maszyn produkcyjnych i budynku…

... zobacz całą notatkę

Komentarze użytkowników (0)