To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Dokładna tematyka notatki jest następująca: prognozowanie trendów, klasy metod prognozowania, uwzględnienie opóźnionych wartości zmiennej, bezpośrednie uwzględnienie czasu. metody symptomatyczne. analiza szeregów czasowych. metoda analogowa, metoda prognozowania na podstawie szeregów czasowych, metoda prognozowania analogowego, metody ocen eksperckich i badań ankietowych, procedura, metoda ocen eksperckich dla wykrywania zagrożeń (połączenie metody delfickiej i cia)metoda ocen eksperckich dla uzyskiwania szczegółowych informacji sektorowych, metoda gry symulacyjnej.

PROGNOZOWANIE TRENDÓW

1. Klasy metod prognozowania Wyróżnić można następujące klasy metod analizy i prognozowania: Metody, uwzględniające związki przyczynowo-skutkowe pomiędzy zmiennymi systemu, Metody symptomatyczne, polegające na analizie (ogólnie: wielowymiarowych) szeregów czasowych oraz ew. dynamicznych związków pomiędzy poszczególnymi ich zmiennymi składowymi, Metody heurystyczne, sprowadzające się do procedur wytwarzania i syntetyzowania opinii ekspertów oraz innego rodzaju materiałów typu ankietowego. Można powiedzieć, że wszystkie te klasy metod winny być stosowane w systemie prognoz krótkookresowych. Rozwój systemu oznaczać będzie nie tyle całkowite odrzucanie którejś z w/w klas, ale przechodzenie w ramach z każdej klas od procedur i metod uproszczonych do bardziej zaawansowanych. Niewątpliwie jednak w miarę rozwoju systemu wzrastać winna rola metod opartych na identyfikacji związków przyczynowo skutkowych. 2. Metody symptomatyczne 2.1. Analiza szeregów czasowych Oparcie prognoz na analizie dotychczasowej dynamiki zmiennych jest szczególnie użyteczne w sytuacji, gdy nie potrafimy sformułować miarodajnych zależności behawioralnych (przyczynowo-skutkowych). Dzieje się tak zwykle w sytuacji, gdy na zmienną prognozowaną oddziałuje wiele różnorodnych czynników i/lub zależności są trudno identyfikowalne. Takie warunki są charakterystyczne np. dla okresu transformacji systemowej i wiążą się zarówno z niepełnym jeszcze wykształceniem stabilnych mechanizmów funkcjonowania gospodarki (niejako zgodnych z dostępną teorią) jak i trudnościami natury statystycznej. Ogólny model szeregu czasowego zmiennej y jest następujący: y[t] = f( y[t-1], y[t-2], ... y[t-k], t, e) gdzie: k - wielkość opóźnienia

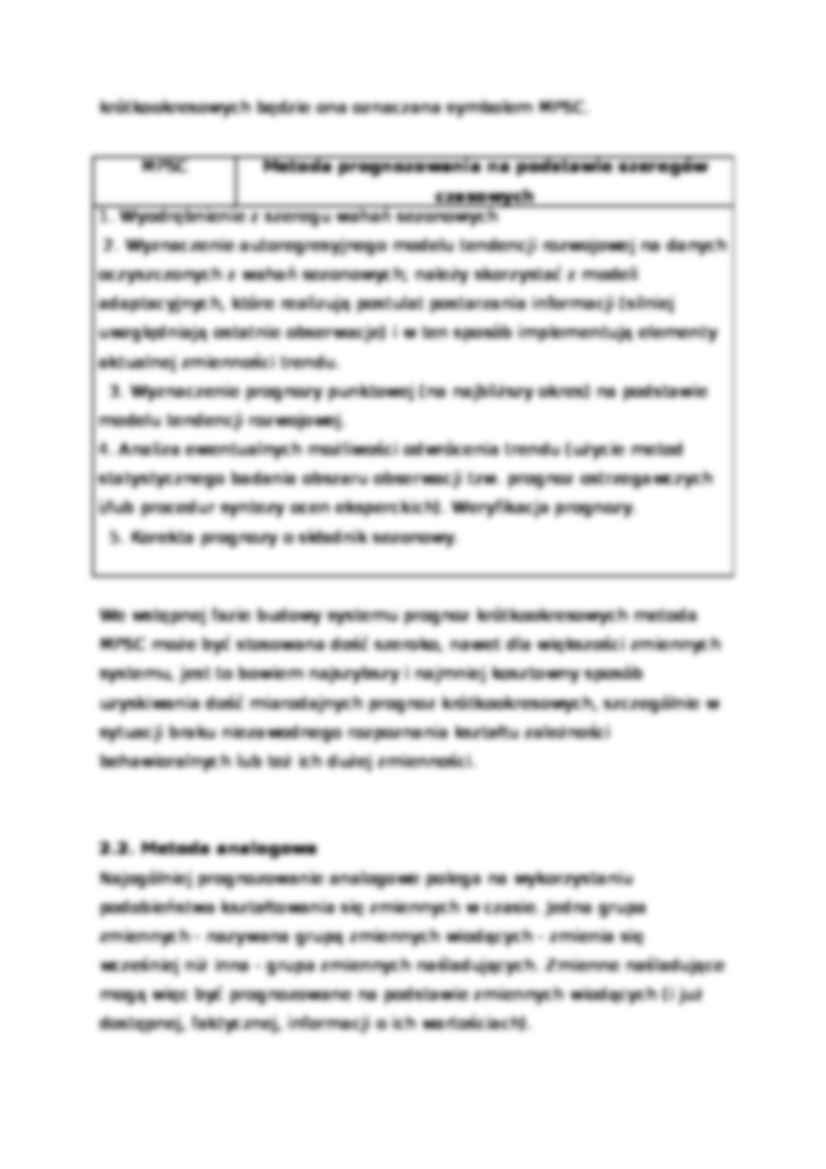

e - składnik losowy Uwzględnienie opóźnionych wartości zmiennej wiąże się z przyjęciem hipotezy o wpływie prehistorii kształtowania zmiennej na jej teraźniejsze i przyszłe wartości. W analizie zjawisk ekonomicznych ma to szczególne znaczenie, charakteryzują się one bowiem określoną bezwładnością: szybkie, dowolne zmiany wartości kategorii ekonomicznych nie są możliwe, zatem - w krótkim okresie - można przyjąć zależność poziomu zmiennej od jej poziomu z bliskiej przeszłości. Bezpośrednie uwzględnienie czasu (zmienna t) pokazuje wpływ na kształtowanie wartości zmiennej y czynników: tendencji rozwojowej, wahań sezonowych i cyklicznych. Niewątpliwie uwzględnienie cyklu koniunkturalnego w metodach prognozowania na podstawie szeregów czasowych - w przypadku polskiej gospodarki - nie wchodzi na razie w grę. Istotne jest natomiast wyodrębnienie trendu i prognoza jego zmian. Zmiany natężenia ruchu zmiennej w tym samym kierunku mogą być prognozowane na podstawie użycia modeli adaptacyjnych (np. trendu pełzającego). Zmiany (punkty) zwrotne (odwrócenie trendu) mogą być identyfikowane albo mechanicznie (na podstawie metod analizy statystycznej) albo na podstawie

(…)

…

W początkowej fazie rozwoju systemu można wykorzystać informacje z już funkcjonujących ankiet (np. testów koniunktury). Użyte mogłyby być zarówno informacje w przekroju szczegółowych pytań (np. o podpisane kontrakty czy prognozowaną przez przedsiębiorstwa sprzedaż), jak i syntetyczny wskaźnik koniunktury, który mógłby znaleźć się jako zmienna objaśniająca w funkcjach krótkookresowego prognozowania różnych…

... zobacz całą notatkę

Komentarze użytkowników (0)