To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

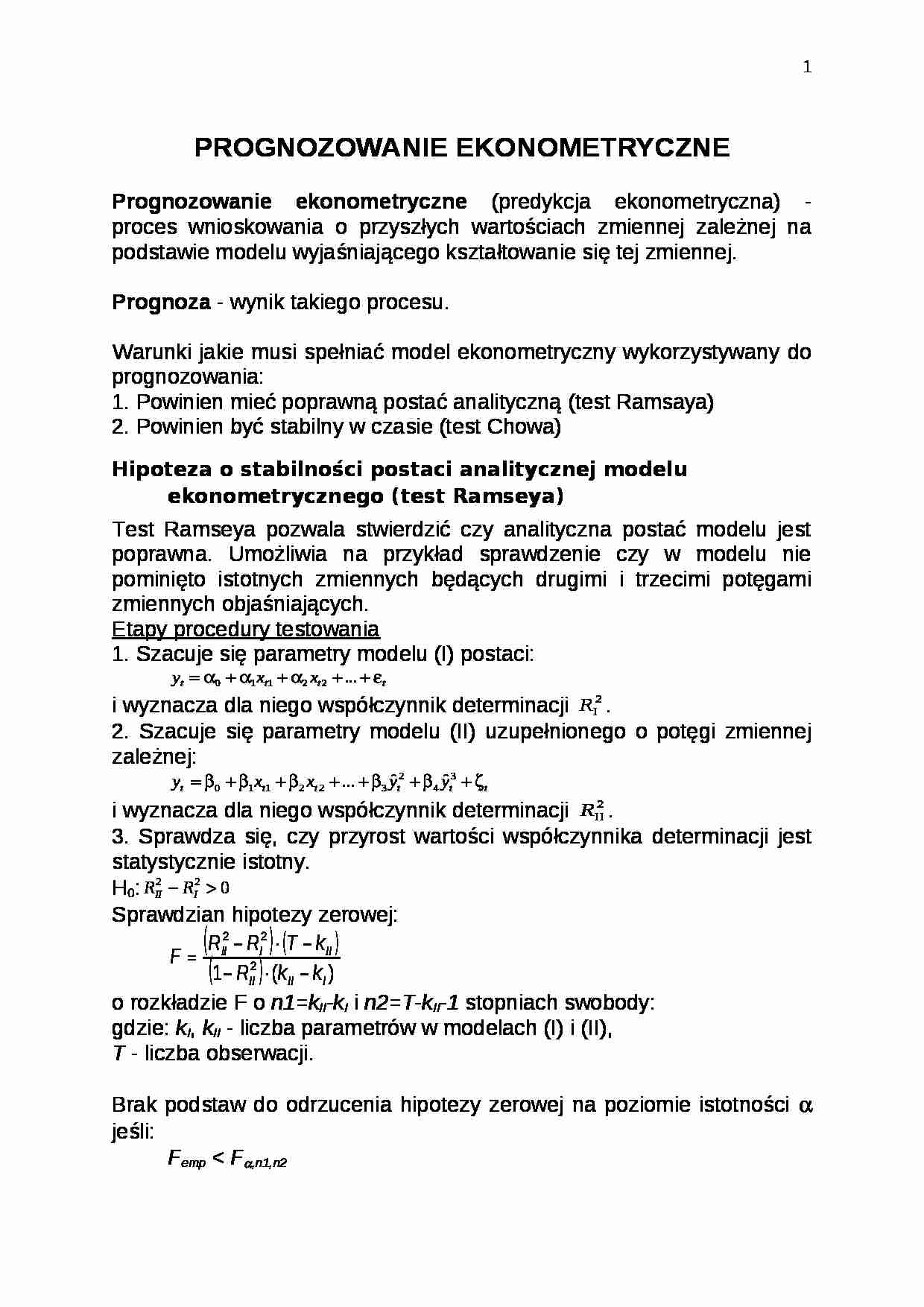

PROGNOZOWANIE EKONOMETRYCZNE Prognozowanie ekonometryczn e (predykcja ekonometryczna) - proces wnioskowania o przyszłych wartościach zmiennej zależnej na podstawie modelu wyjaśniającego kształtowanie się tej zmiennej. P r o gnoz a - wynik takiego procesu.

Warunki jakie musi spełniać model ekonometryczny wykorzystywany do prognozowania:

1. Powinien mieć poprawną postać analityczną (test Ramsaya)

2. Powinien być stabilny w czasie (test Chowa)

Hipoteza o stabilności postaci analitycznej modelu ekonometrycznego (test Ramseya) Test Ramseya pozwala stwierdzić czy analityczna postać modelu jest poprawna. Umożliwia na przykład sprawdzenie czy w modelu nie pominięto istotnych zmiennych będących drugimi i trzecimi potęgami zmiennych objaśniających. Etapy procedury tes towania 1. Szacuje się parametry modelu (I) postaci:

i wyznacza dla niego współczynnik determinacji .

2. Szacuje się parametry modelu (II) uzupełnionego o potęgi zmiennej zależnej:

i wyznacza dla niego współczynnik determinacji .

3. Sprawdza się, czy przyrost wartości współczynnika determinacji jest statystycznie istotny.

H 0 : Sprawdzian hipotezy zerowej: o rozkładzie F o n1= k II -k I i n 2 = T- k II -1 stopniach swobody:

gdzie: k I , k II - liczba parametrów w modelach (I) i (II),

T - liczba obserwacji. Brak podstaw do odrzucenia hipotezy zerowej na poziomie istotności α jeśli:

F emp

(…)

…. Powinien być stabilny w czasie (test Chowa)

Hipoteza o stabilności postaci analitycznej modelu ekonometrycznego (test Ramseya)

Test Ramseya pozwala stwierdzić czy analityczna postać modelu jest poprawna. Umożliwia na przykład sprawdzenie czy w modelu nie pominięto istotnych zmiennych będących drugimi i trzecimi potęgami zmiennych objaśniających. Etapy procedury testowania

1. Szacuje się parametry modelu (I) postaci…

... zobacz całą notatkę

Komentarze użytkowników (0)