To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład V

Produkty pracy - stanowią efekt podstawowej działalności jednostek usługowych i wytwórczych. Obejmują wytworzone lub przetworzone przez jednostkę wyroby, usługi zdatne do sprzedaży albo będące w toku produkcji oraz półprodukty.

Rodzaje produktów pracy:

produkty gotowe (wyroby gotowe, usługi wykonane),

produkcja niezakończona (półfabrykaty, produkty w toku),

Wg art. 28 ust 3 i 4 koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednich związanych z wytworzeniem tego produktu.

Koszty bezpośrednie:

wartość zużytych materiałów bezpośrednich,

koszty pozyskania i przetworzenia związane bezpośrednio z produkcją,

inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca w jakim się znajdują w dniu wyceny,

Uzasadniona odpowiednia dla okresu wytwarzania produktu część kosztów pośrednich obejmuje:

zmienne pośrednie koszty produkcji,

część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych,

Do kosztu wytworzenia produktu nie zalicza się kosztów:

będących konsekwencją nie wykorzystanych zdolności produkcyjnych i strat produkcyjnych,

ogólnego zarządu, które nie są związane z doprowadzeniem produktu do postaci i miejsca w jakim się znajduje w dniu wyceny,

magazynowanie wyrobów gotowych i półfabrykatów, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji,

kosztów sprzedaży produktów,

Przyjęcie wyrobów gotowych do magazynu wg:

rzeczywistego kosztu wytworzenia,

stałej ceny ewidencyjnej ustalonej na poziomie planowanego kosztu lub ceny sprzedaży

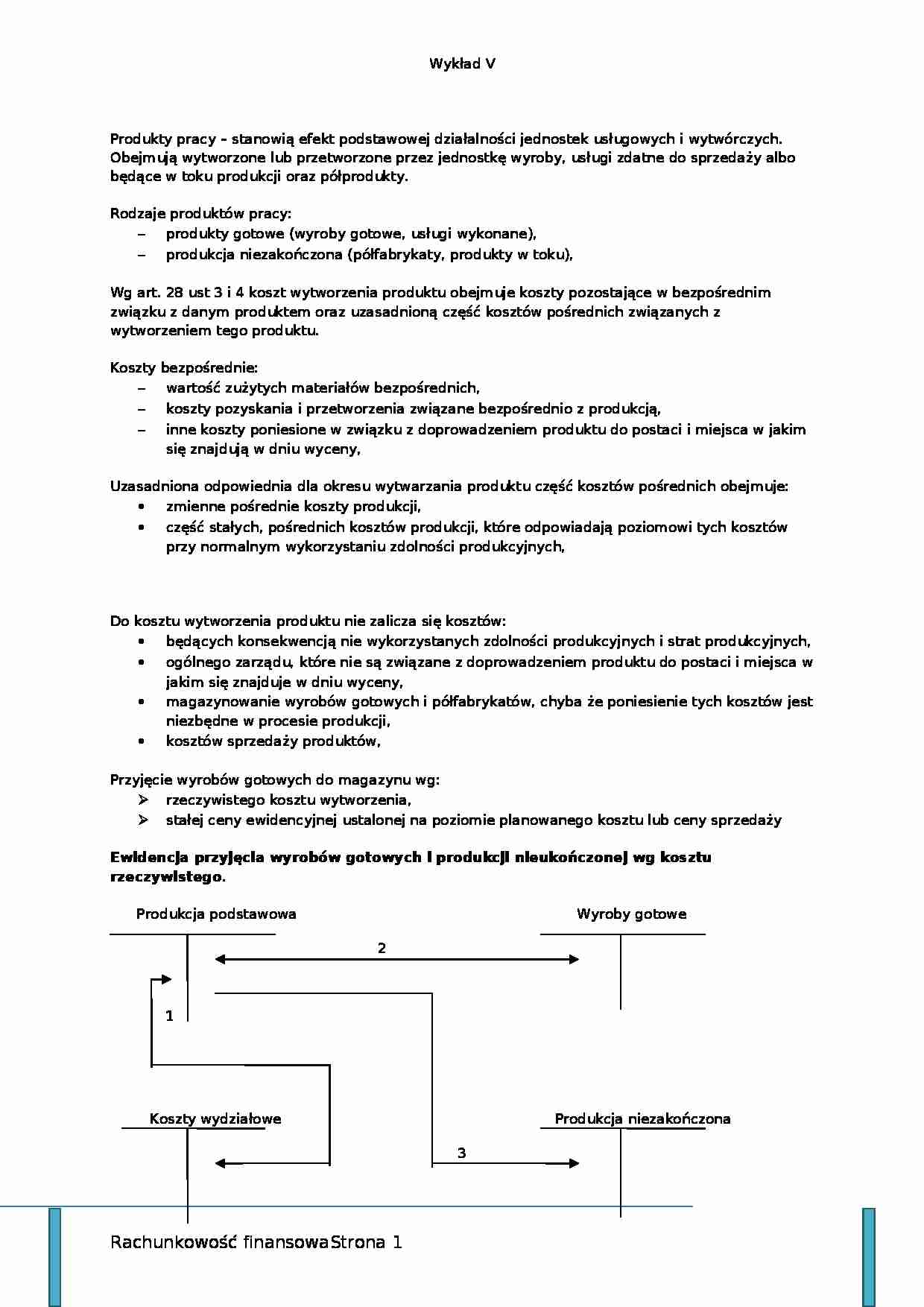

Ewidencja przyjęcia wyrobów gotowych i produkcji nieukończonej wg kosztu rzeczywistego.

Produkcja podstawowa Wyroby gotowe

2

1

Koszty wydziałowe Produkcja niezakończona

3

1. Pk - przeksięgowanie kosztów wydziałowych celu ustalenia kosztu wytworzenia.

2. Pw - przyjęcie z produkcji wyrobów gotowych wg rzeczywistego kosztu wytworzenia.

3. Koszt wytworzenia produkcji niezakończonej.

Ewidencja rozchodów produktów w związku z ich sprzedażą.

Produkty gotowe Koszty wytworzenia sprzedanych produktów

... zobacz całą notatkę

Komentarze użytkowników (0)