To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

PRODUKTY GOTOWE Ewidencja produktów gotowych może być prowadzona przez daną jednostkę według:

Rzeczywistego kosztu ich wytworzenia

Planowanego kosztu wytworzenia

Ceny sprzedaży netto (bez podatku vat)

Rzeczywisty koszt wytworzenia produktu obejmuje:

Koszty bezpośrednie Uzasadniony koszty pośrednie wytwarzania (koszty wydziałowe)

Koszty wytworzenia nie obejmują:

Kosztów ogólnego zarządu

Części kosztów wydziałowych (nieuzasadnionych), czyli takich kosztów, które są rezultatem niewykorzystania zdolności produkcyjnych i strat produkcyjnych

Kosztów magazynowania produktów

Kosztów sprzedaży produktów

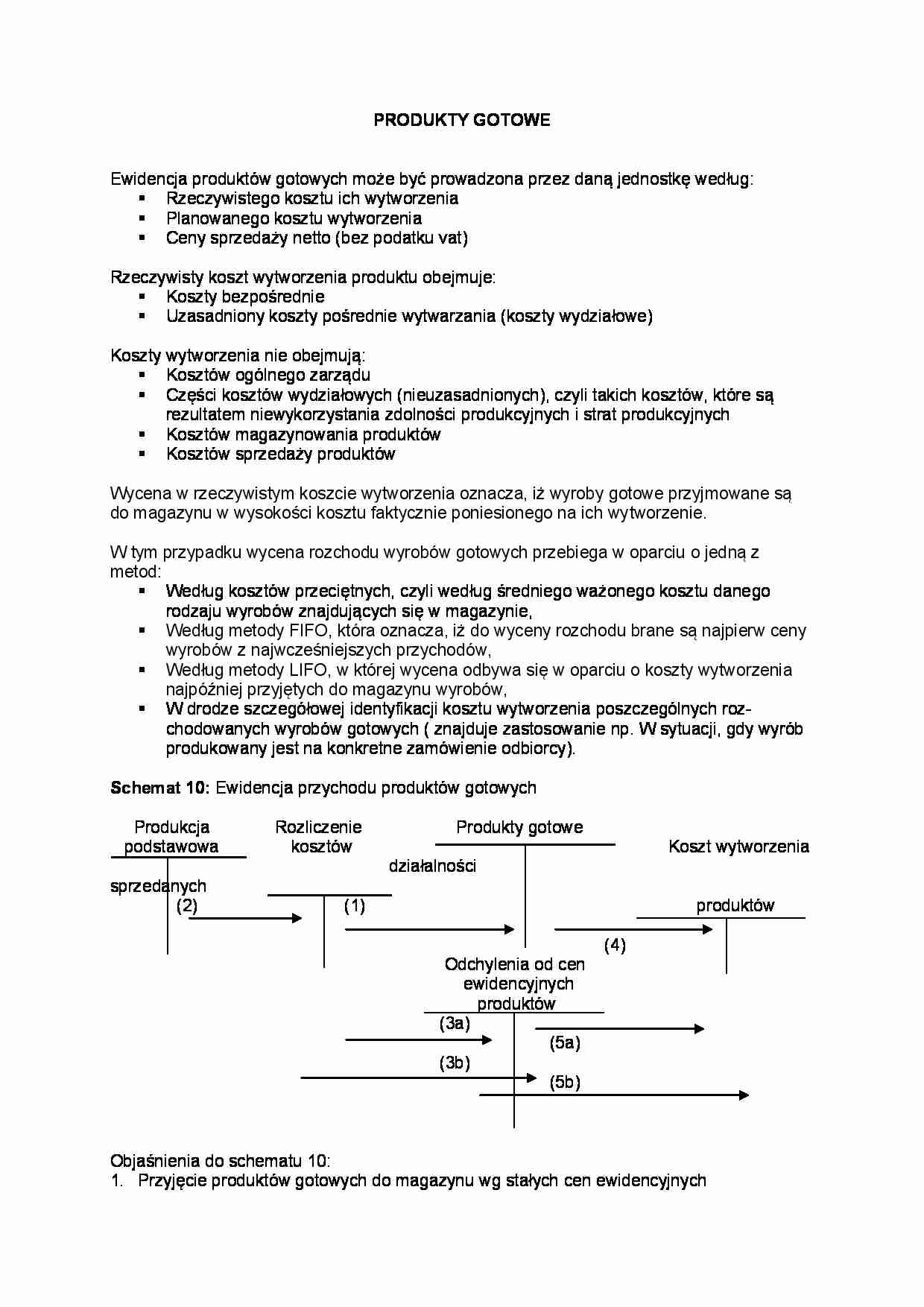

Wycena w rzeczywistym koszcie wytworzenia oznacza, iż wyroby gotowe przyjmowane są do magazynu w wysokości kosztu faktycznie poniesionego na ich wytworzenie. W tym przypadku wycena rozchodu wyrobów gotowych przebiega w oparciu o jedną z metod: Według kosztów przeciętnych, czyli według średniego ważonego kosztu danego rodzaju wyrobów znajdujących się w magazynie, Według metody FIFO, która oznacza, iż do wyceny rozchodu brane są najpierw ceny wyrobów z najwcześniejszych przychodów, Według metody LIFO, w której wycena odbywa się w oparciu o koszty wytworzenia najpóźniej przyjętych do magazynu wyrobów, W drodze szczegółowej identyfikacji kosztu wytworzenia poszczególnych rozchodowanych wyrobów gotowych ( znajduje zastosowanie np. W sytuacji, gdy wyrób produkowany jest na konkretne zamówienie odbiorcy). Schemat 10: Ewidencja przychodu produktów gotowych Produkcja Rozliczenie Produkty gotowe podstawowa kosztów Koszt wytworzenia działalności sprzedanych

(2) (1) produktów

(4)

Odchylenia od cen ewidencyjnych

produktów

(3a)

(5a)

(3b)

(5b)

Objaśnienia do schematu 10:

Przyjęcie produktów gotowych do magazynu wg stałych cen ewidencyjnych

Rzeczywisty koszt wytworzenia produktów gotowych

Odchylenia od cen ewidencyjnych produktów

Odchylenia Dt

Odchylenia Ct

Wydanie sprzedanych produktów gotowych z magazynu

Odchylenia od cen ewidencyjnych przypadające na sprzedane produkty gotowe

Narzut odchyleń Dt

Narzut odchyleń Ct

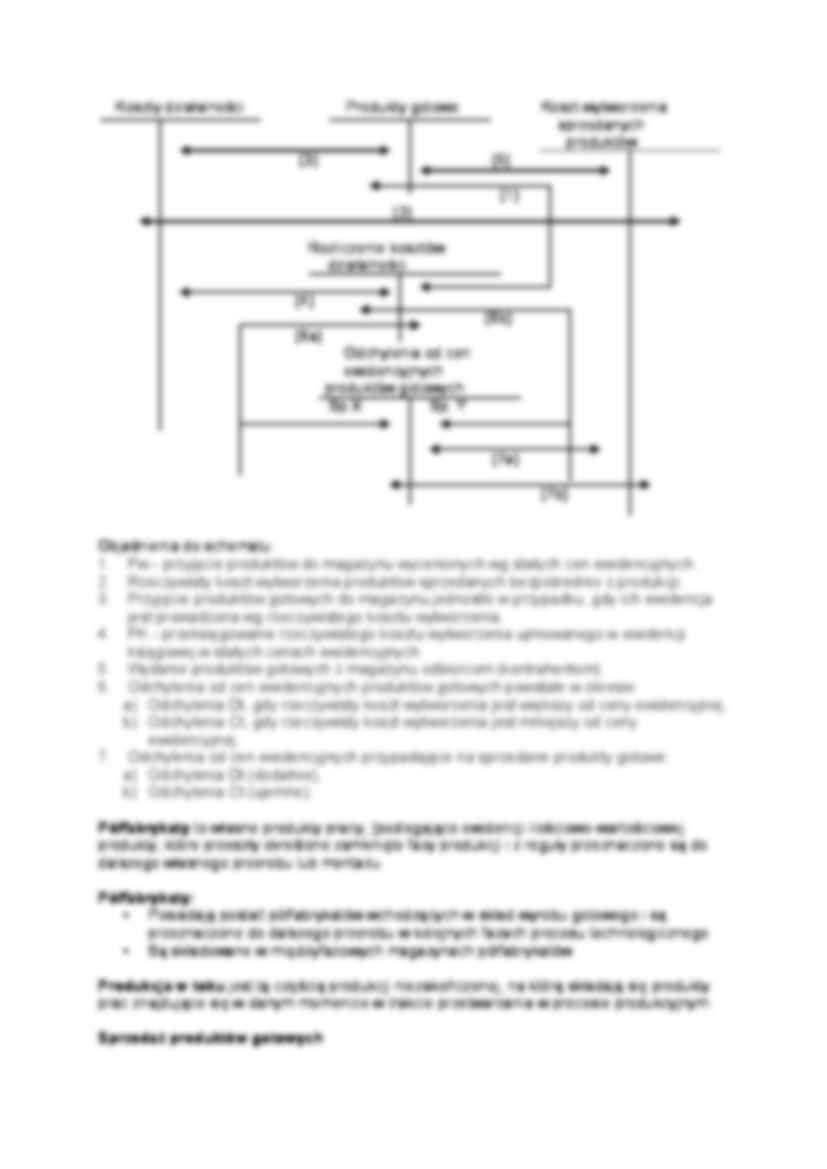

Schemat 11 Ewidencja sprzedaży produktów gotowych

(…)

… koszty według rodzaju skorygować o tzw. zmianę stanu produktów.

Zamian stanu produktów ustalana jest jako różnica stanów końcowych i początkowych produktów gotowych, produkcji niezakończonej oraz rozliczeń międzyokresowych kosztów (czynnych i biernych).

Jeżeli Sk > Sp występuje wówczas zwiększenie stanu produktów (oznacza to, że koszt własny sprzedaży jest mniejszy od kosztów rodzajowych).

Jeżeli Sk…

… w okresie:

Odchylenia Dt, gdy rzeczywisty koszt wytworzenia jest większy od ceny ewidencyjnej,

Odchylenia Ct, gdy rzeczywisty koszt wytworzenia jest mniejszy od ceny ewidencyjnej.

Odchylenia od cen ewidencyjnych przypadające na sprzedane produkty gotowe:

Odchylenia Dt (dodatnie),

Odchylenia Ct (ujemne).

Półfabrykaty to własne produkty pracy, [podlegające ewidencji ilościowo-wartościowej produkty, które przeszły określone zamknięte fazy produkcji i z reguły przeznaczone są do dalszego własnego przerobu lub montażu.

Półfabrykaty:

Posiadają postać półfabrykatów wchodzących w skład wyrobu gotowego i są przeznaczone do dalszego przerobu w kolejnych fazach procesu technologicznego

Są składowane w międzyfazowych magazynach półfabrykatów

Produkcja w toku jest tą częścią produkcji niezakończonej, na którą…

… na wartość po rzeczywistym koszcie wytworzenia

18.000

6) Otrzymano fakturę za transport sprzedanych wyrobów gotowych wartość usługi podatek VAT

1.070

1.000

70

7) Ustalono wartość produkcji w toku

...........

Polecenie: Należy zaksięgować podane operacje gospodarcze a następnie ustalić wynik na sprzedaży wyrobów gotowych metodą porównawczą i kalkulacyjną.

Przykład nr 6

W przedsiębiorstwie Kancik ewidencja…

…

Odchylenia od cen ewidencyjnych przypadające na sprzedane produkty

Narzut odchyleń Dt

Narzut odchyleń Ct

Faktura VAT za sprzedane produkty

Wartość sprzedanych produktów w cenie sprzedaży netto

Podatek VAT należny od sprzedaży

Razem do zapłaty

Naliczenie podatku akcyzowego od sprzedaży produktów

Ujęcie podatku akcyzowego, jako kosztu rodzajowego

Ujęcie podatku akcyzowego w układzie kalkulacyjnym.

Schemat 1…

... zobacz całą notatkę

Komentarze użytkowników (0)