To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Proces kontrolny w organizacji:

Zależność kontroli i planowania

Dobre kierownictwo w organizacji potrzebuje skutecznej kontroli, bowiem kombinacje dobrze ustalonych celów, silnej struktury organizacyjnej, umiejętnego przewodzenia i motywowania ma niewielkie znaczenie jeśli nie ma właściwego systemu kontrolnego.

Kontrola kierownicza w organizacji to proces, przez który zarządzający zapewniają rzeczywistość (realizację) działań zaplanowanych.

Za pomocą kontroli mierzy się postęp w realizacji celów i wydobywa się odchylenia od planu oraz podejmuje działania korygujące.

Istota kontroli:

Kontrola zarządcza - systematyczne działanie na rzecz:

Ustanowienia norm efektywności przy planowanych celach;

Zaprojektowanie informacyjnych sprzężeń zwrotnych;

Porównanie rzeczywistej efektywności z wyznaczonymi normami;

Ustalenie odchyleń i pomiaru ich znaczenia;

Podejmowanie kroków potrzebnych do zapobiegania, by wszystkie zasoby przedsiębiorstwa były wykorzystane najskuteczniej i najsprawniej do osiągnięcia jego celów.

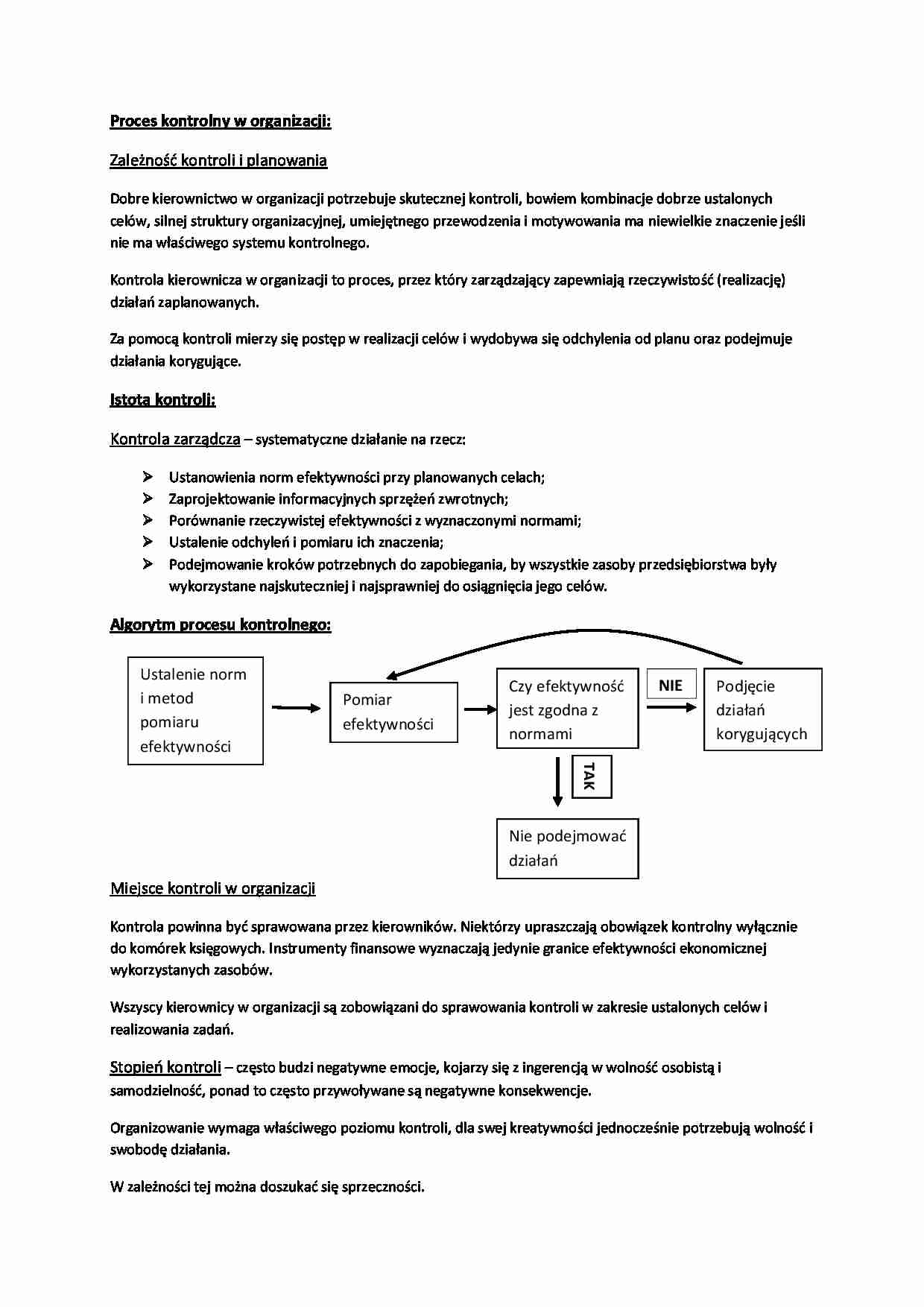

Algorytm procesu kontrolnego:

Miejsce kontroli w organizacji

Kontrola powinna być sprawowana przez kierowników. Niektórzy upraszczają obowiązek kontrolny wyłącznie do komórek księgowych. Instrumenty finansowe wyznaczają jedynie granice efektywności ekonomicznej wykorzystanych zasobów.

Wszyscy kierownicy w organizacji są zobowiązani do sprawowania kontroli w zakresie ustalonych celów i realizowania zadań.

Stopień kontroli - często budzi negatywne emocje, kojarzy się z ingerencją w wolność osobistą i samodzielność, ponad to często przywoływane są negatywne konsekwencje.

Organizowanie wymaga właściwego poziomu kontroli, dla swej kreatywności jednocześnie potrzebują wolność i swobodę działania.

W zależności tej można doszukać się sprzeczności.

Kreatywność, a kontrola:

Nadmierna kontrola może szkodzić organizacji i jej członkom;

W okresie recesji kontrola jest konieczna;

Instrumenty kontroli powinny być tak dobrane, aby dawały równowagę między niezbędnym poziomem kontroli, a indywidualnym źródłem kreatywności;

Zbyt słaba kontrola może powodować ogólny chaos oraz nieskuteczność realizacji celów.

Rodzaje kontroli:

Wstępna - stwierdzenie czy zaplanowano wszystkie niezbędne zasoby oraz czy są one dostępne w odpowiednim czasie, miejscu i ilości oraz parametrach;

Kontrola sterująca - wykrywanie odchyleń od przyjętej normy lub celu i umożliwienie dokonania korekt przed zakończeniem określonej sekwencji działań;

... zobacz całą notatkę

Komentarze użytkowników (0)