To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Popyt na pieniądz - ilość pieniądza na jaką jest zapotrzebowanie zgłoszone przez podmioty gospodarcze; jego wielkość zależy od rozmiarów produkcji, liczby zawieranych transakcji, przeciętnego poziomu cen, nominalnej i realnej (uwzględniającej inflację) stopy oprocentowania środków pieniężnych, kosztów zamiany aktywów.

Im większa inflacja, tym lepiej do banku.

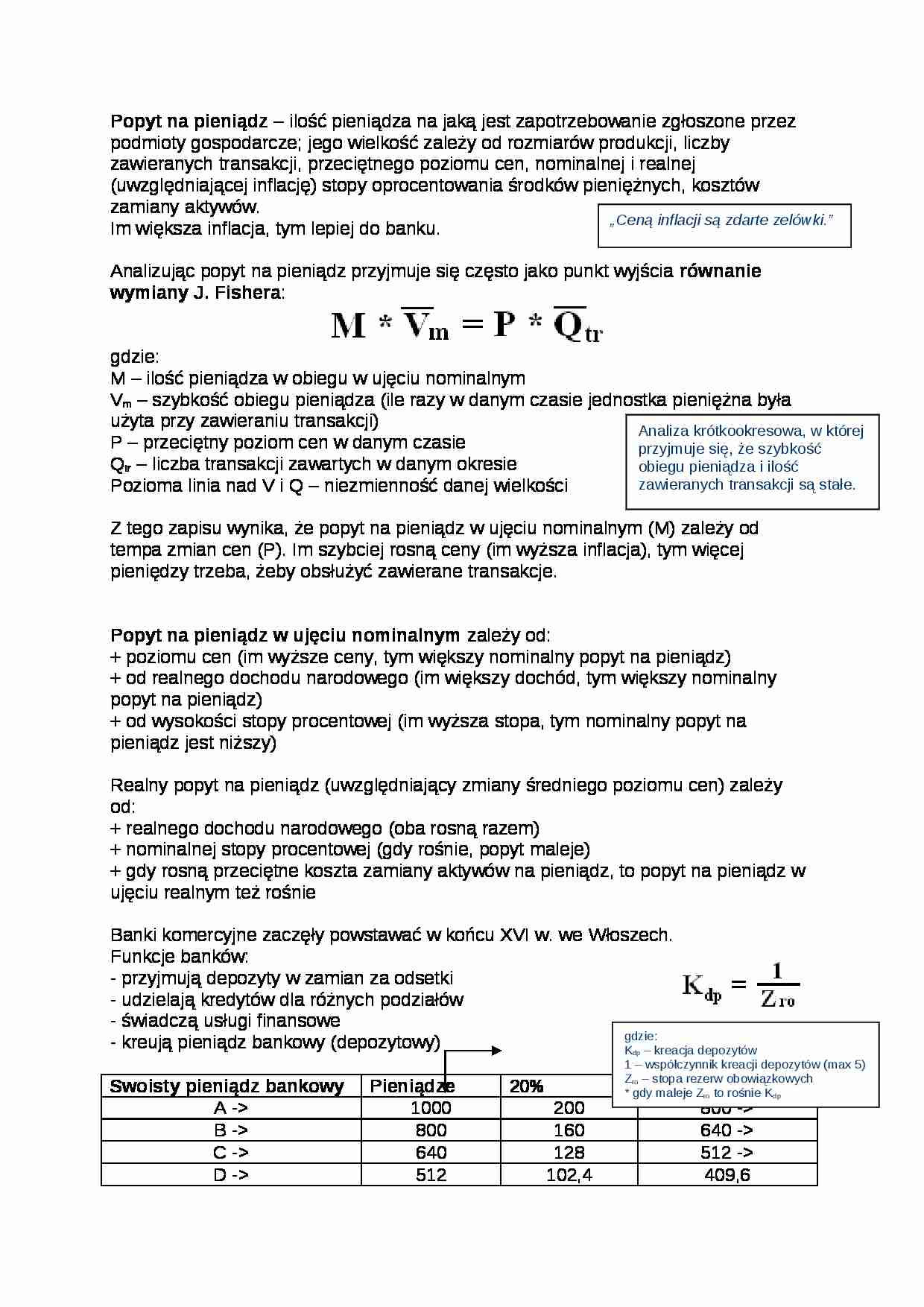

Analizując popyt na pieniądz przyjmuje się często jako punkt wyjścia równanie wymiany J. Fishera: gdzie: M - ilość pieniądza w obiegu w ujęciu nominalnym

Vm - szybkość obiegu pieniądza (ile razy w danym czasie jednostka pieniężna była użyta przy zawieraniu transakcji)

P - przeciętny poziom cen w danym czasie

Qtr - liczba transakcji zawartych w danym okresie

Pozioma linia nad V i Q - niezmienność danej wielkości

Z tego zapisu wynika, że popyt na pieniądz w ujęciu nominalnym (M) zależy od tempa zmian cen (P). Im szybciej rosną ceny (im wyższa inflacja), tym więcej pieniędzy trzeba, żeby obsłużyć zawierane transakcje.

Popyt na pieniądz w ujęciu nominalnym zależy od:

+ poziomu cen (im wyższe ceny, tym większy nominalny popyt na pieniądz)

+ od realnego dochodu narodowego (im większy dochód, tym większy nominalny popyt na pieniądz)

+ od wysokości stopy procentowej (im wyższa stopa, tym nominalny popyt na pieniądz jest niższy)

Realny popyt na pieniądz (uwzględniający zmiany średniego poziomu cen) zależy od:

+ realnego dochodu narodowego (oba rosną razem)

+ nominalnej stopy procentowej (gdy rośnie, popyt maleje)

+ gdy rosną przeciętne koszta zamiany aktywów na pieniądz, to popyt na pieniądz w ujęciu realnym też rośnie

Banki komercyjne zaczęły powstawać w końcu XVI w. we Włoszech.

Funkcje banków:

- przyjmują depozyty w zamian za odsetki

- udzielają kredytów dla różnych podziałów

- świadczą usługi finansowe

- kreują pieniądz bankowy (depozytowy) Swoisty pieniądz bankowy

Pieniądze

20%

Otrzymana reszta

A -

1000

200

800 -

B -

800

160

640 -

C -

640

128

512 -

D -

512

102,4

409,6

20% - jest to stopa rezerw obowiązkowych, wyznaczona przez bank centralny, która zobowiązuje banki komercyjne do pozostawienia w systemie bankowym określonej części depozytów i nie przeznaczania ich na kredyty

(…)

… przez bank centralny, która zobowiązuje banki komercyjne do pozostawienia w systemie bankowym określonej części depozytów i nie przeznaczania ich na kredyty

Stopę rezerw wprowadziły USA po Wielkim Kryzysie, a po drugiej wojnie światowej stała się ona powszechna na świecie. Pierwotnie miała chronić system bankowy przed skutkami ponoszonymi, gdy wielu klientów chciało wycofać swoje depozyty przed terminem…

... zobacz całą notatkę

Komentarze użytkowników (0)