To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Temat: Poprawianie błędów księgowych. Błędy księgowe mogą być pooprawiane w dwojaki sposób: Za pomocą korekty Za pomocą storna

Ad1. Korekta - stosowana jest wówczas, gdy błąd został stwierdzony od razu bądź też stwierdzony później, ale naruszył zasadę podwójnego księgowania. Poprawianie błędów za pomocą korekty polega na przekreśleniu błędnego zapisu a następnie wpisaniu tam prawidłowego a następnie postawieniu parafki oraz daty poprawienia błędu.

Ad2. Storno - stosowane jest wówczas, gdy błąd został stwierdzony później i nie naruszył zasady podwójnego księgowania. Poprawianie błędu za pomocą storna polega na wyksięgowaniu błędnego zapisu a następnie zaksięgowaniu prawidłowej operacji zgodnie z zasadą podwójnego księgowania. Storno możemy podzielić na sto rno czarne i storno czerwone. Storno czarne możemy podzielić na storno pełne i storno częściowe.

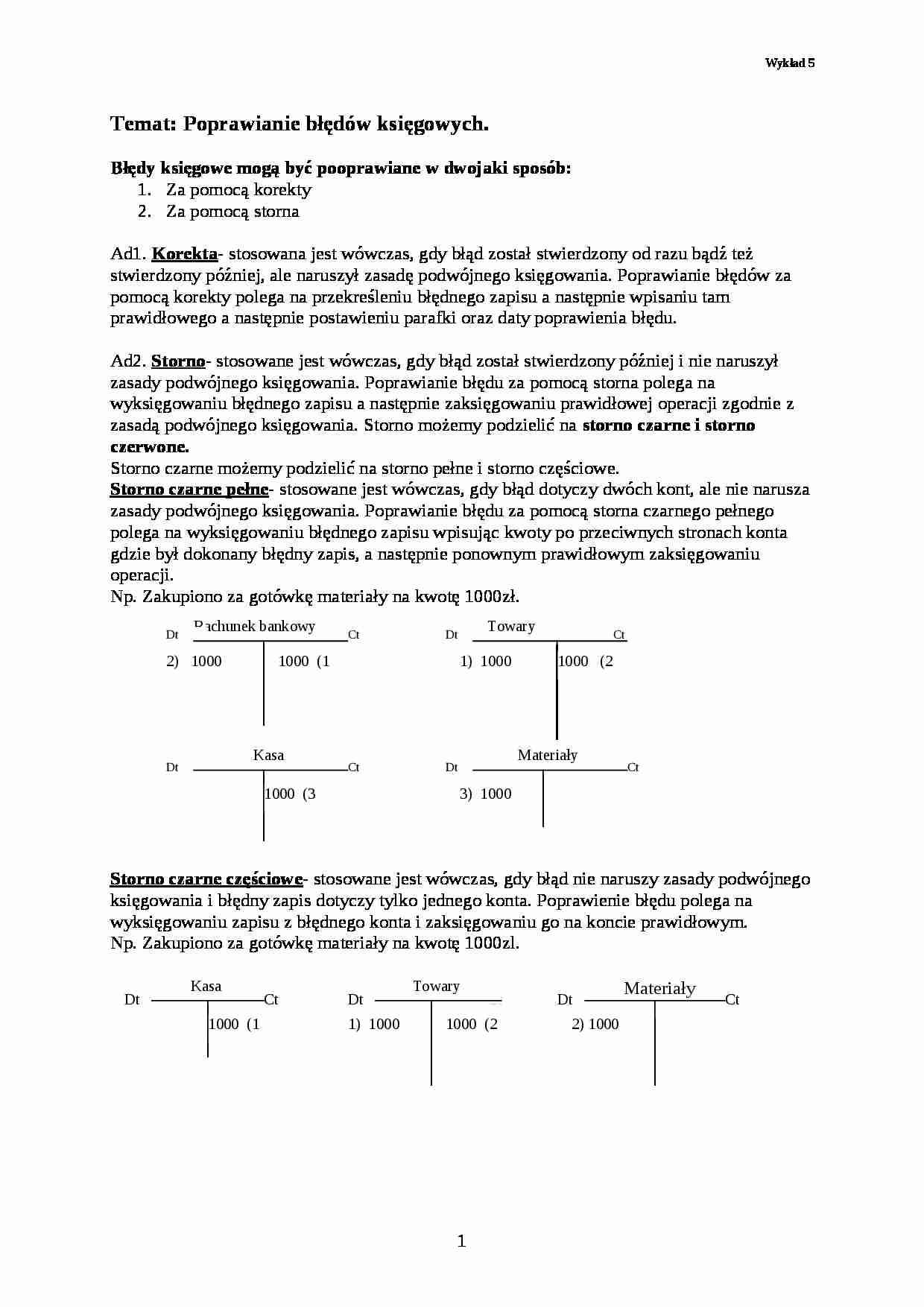

Storno czarne pełne - stosowane jest wówczas, gdy błąd dotyczy dwóch kont, ale nie narusza zasady podwójnego księgowania. Poprawianie błędu za pomocą storna czarnego pełnego polega na wyksięgowaniu błędnego zapisu wpisując kwoty po przeciwnych stronach konta gdzie był dokonany błędny zapis, a następnie ponownym prawidłowym zaksięgowaniu operacji. Np. Zakupiono za gotówkę materiały na kwotę 1000zł.

Storno czarne częściowe - stosowane jest wówczas, gdy błąd nie naruszy zasady podwójnego księgowania i błędny zapis dotyczy tylko jednego konta. Poprawienie błędu polega na wyksięgowaniu zapisu z błędnego konta i zaksięgowaniu go na koncie prawidłowym.

Np. Zakupiono za gotówkę materiały na kwotę 1000zl.

Storno czerwone - stosowane jest wówczas, gdy błąd nie narusza zasady podwójnego księgowania i polega ona na wpisaniu na kontach i po tych samych stronach gdzie popełniono błąd kwot operacji kolorem czerwonym, który oznacza znak minus (-), a następnie ponownym prawidłowym zaksięgowaniu operacji.

Np. Zakupiono za gotówkę materiały na kwotę 1000zl.

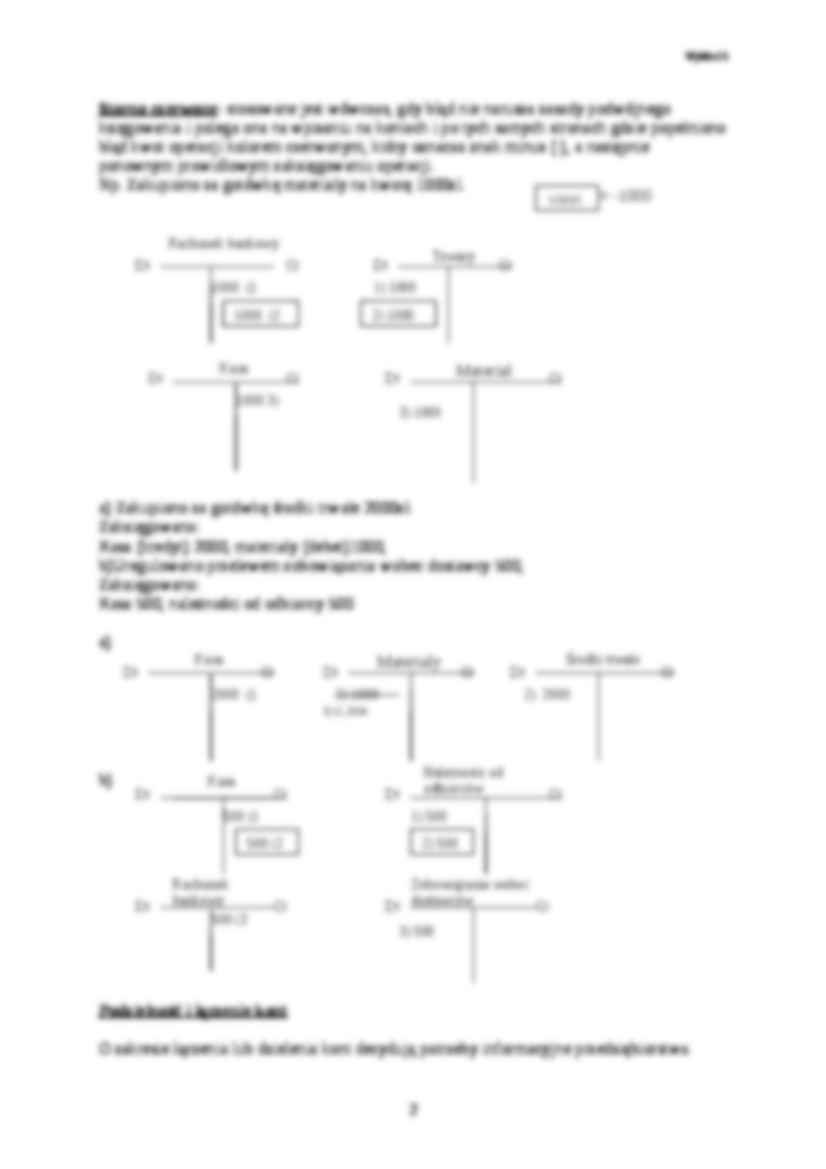

a) Zakupiono za gotówkę środki trwałe 2000zł.

Zaksięgowano:

Kasa (kredyt) 2000, materiały (debet)1000, b)Uregulowano przelewem zobowiązania wobec dostawcy 500, Zaksięgowano: Kasa 500, należności od odbiorcy 500

(…)

… a konta nowo utworzone to konta analityczne. Na kontach analitycznych księguje się zgodnie z zasadą zapisu powtarzanego, który polega na tym, że operacje gospodarcze zaksięgowane na koncie syntetycznym są księgowane po tej samej stronie i w tej samej kwocie na kontach analitycznych.

Na koniec okresu sporządza się zestawienie obrotów i sald kont analitycznych do konta syntetycznego, które ma na celu…

… materiały faktura płatna w ciągu 14 dni 600zł

Zestawienie obrotów i sald kont analitycznych do konta „zobowiązania wobec dostawców”

Nazwa konta

Obroty

Sk

Dt

Ct

Dt

Ct

Dostawca A

500

5000

-----------

4500

Dostawca B

--------------

1400

------------

1400

Dostawca C

--------------

2600

------------

2600

Razem

500

9000

-------------

8500

Wykład 5

4

Rachunek bankowy

Dt

Ct

1000 (1

2) 1000

Dt

Ct

Towary

1) 1000…

... zobacz całą notatkę

Komentarze użytkowników (0)