Fragment notatki:

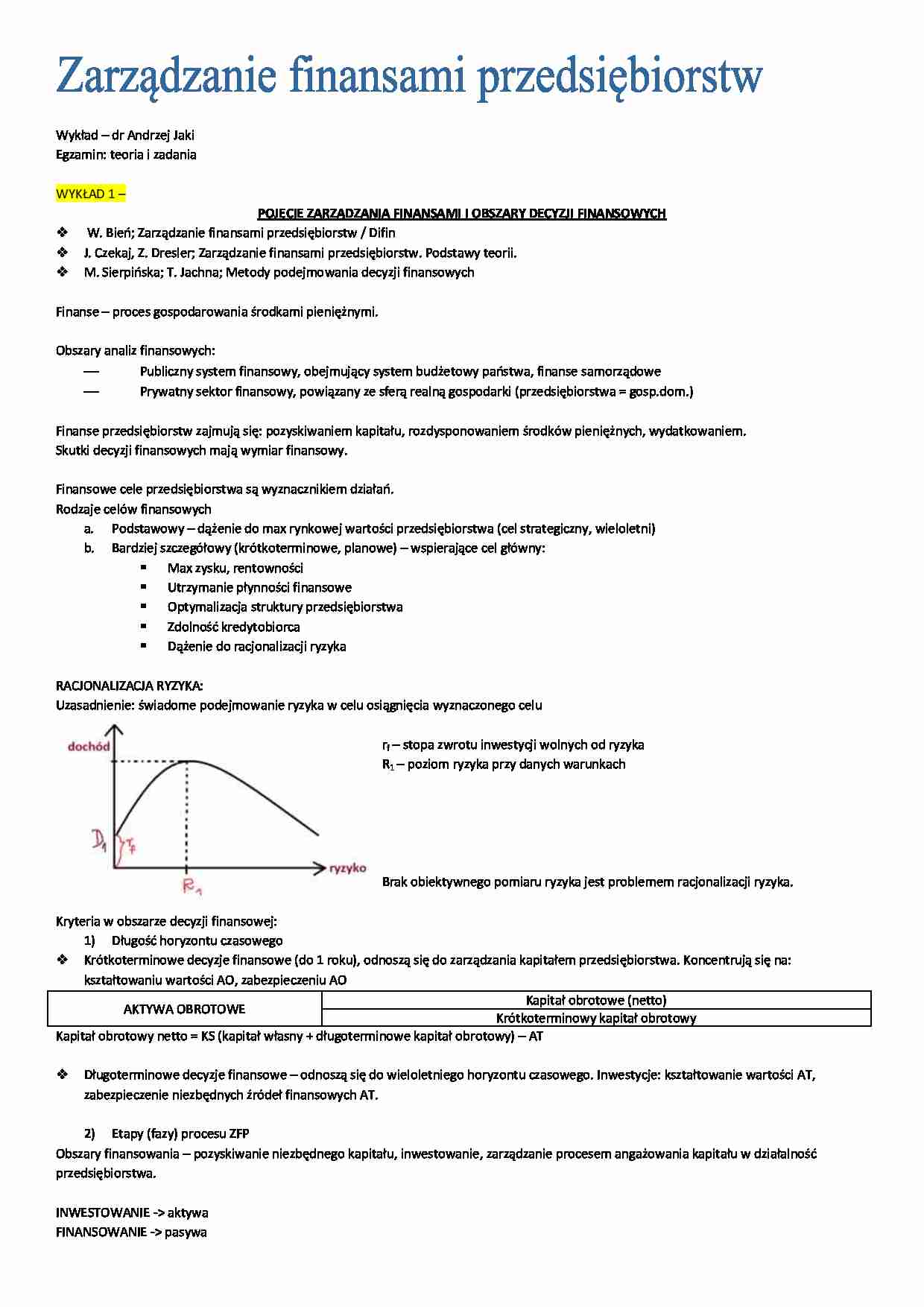

Wykład – dr Andrzej Jaki Egzamin: teoria i zadania WYKŁAD 1 – POJĘCIE ZARZĄDZANIA FINANSAMI I OBSZARY DECYZJI FINANSOWYCH W. Bień; Zarządzanie finansami przedsiębiorstw / Difin J. Czekaj, Z. Dresler; Zarządzanie finansami przedsiębiorstw. Podstawy teorii. M. Sierpińska; T. Jachna; Metody podejmowania decyzji finansowych Finanse – proces gospodarowania środkami pieniężnymi. Obszary analiz finansowych: Publiczny system finansowy, obejmujący system budżetowy państwa, finanse samorządowe Prywatny sektor finansowy, powiązany ze sferą realną gospodarki (przedsiębiorstwa = gosp.dom.) Finanse przedsiębiorstw zajmują się: pozyskiwaniem kapitału, rozdysponowaniem środków pieniężnych, wydatkowaniem. Skutki decyzji finansowych mają wymiar finansowy. Finansowe cele przedsiębiorstwa są wyznacznikiem działań. Rodzaje celów finansowych a. Podstawowy – dążenie do max rynkowej wartości przedsiębiorstwa (cel strategiczny, wieloletni) b. Bardziej szczegółowy (krótkoterminowe, planowe) – wspierające cel główny: Max zysku, rentowności Utrzymanie płynności finansowe Optymalizacja struktury przedsiębiorstwa Zdolność kredytobiorca Dążenie do racjonalizacji ryzyka RACJONALIZACJA RYZYKA: Uzasadnienie: świadome podejmowanie ryzyka w celu osiągnięcia wyznaczonego celu rf – stopa zwrotu inwestycji wolnych od ryzyka R1 – poziom ryzyka przy danych warunkach Brak obiektywnego pomiaru ryzyka jest problemem racjonalizacji ryzyka. Kryteria w obszarze decyzji finansowej: 1) Długość horyzontu czasowego Krótkoterminowe decyzje finansowe (do 1 roku), odnoszą się do zarządzania kapitałem przedsiębiorstwa. Koncentrują się na: kształtowaniu wartości AO, zabezpieczeniu AO Kapitał obrotowe (netto) AKTYWA OBROTOWE Krótkoterminowy kapitał obrotowy Kapitał obrotowy netto = KS (kapitał własny + długoterminowe kapitał obrotowy) – AT Długoterminowe decyzje finansowe – odnoszą się do wieloletniego horyzontu czasowego. Inwestycje: kształtowanie wartości AT, zabezpieczenie niezbędnych źródeł finansowych AT. 2) Etapy (fazy) procesu ZFP Obszary finansowania – pozyskiwanie niezbędnego kapitału, inwestowanie, zarządzanie procesem angażowania kapitału w działalność przedsiębiorstwa. INWESTOWANIE - aktywa FINANSOWANIE - pasywa Wykład 2 – FV = K0 * [(1+r) ^n]- wartość przyszła PV = Kn * [ 1/((1+r) ^n)] – wartość teraźniejsza Annuitet: FVAn = K* - z dołu FVA - z góry n = K*(1+r)*

(…)

…, inwestycja b w tym przedziale kosztów jest

nieefektywna

r>IRRb => NPVa>NPVb <0, obie inwestycje są nie do przyjęcia.

NPVR = suma zdyskontowanych dochodów / suma zdyskontowanych nakładów, NPVR>1

INWESTYCJE W AKCJE

Podstawa oceny efektywności: jest dochód w postaci dywidendy.

Różne sposoby wypłacania dywidend -> w zależności: akcje zwykłe(2) i akcje uprzywilejowane(1)

ad. 1

(

[

(

)])

Formuła wiecznej renty…

… wymaganej stopy zwrotu

, gdzie:

rf – zerowe ryzyko

= MRP -> rynkowa premia za ryzyko

;

Bi > 1 => ryzyko inwestowania w i-te przedsięwzięcie jest większe niż przeciętne ryzyko rynkowe => rw>rm

Bi=1 => ryzyko na poziomie przeciętnego ryzyka rynkowego => rw=rm

Bi=0 => brak ryzyka => rw=>rf

0<Bi<1 => ryzyko na poziomie niższym niż rynkowe => rf<rw<rm

Ad. 3

ZABEZPIECENIE PRZED RYZYKIEM

Narzędzia zabezpieczenia…

… (niekompletny) – pojawia się zysk niekompletny (rozdysponowany w przyszłości). Zysk niepodzielny jest

elementem kapitału własnego, wykorzystywany do samofinansowania.

Powody niezupełnego podziału zysku:

Brak pełnego rozeznania dot. finansowania rozwoju

Gdy przedsiębiorstwo wypuszcza akcje uprzywilejowane -> zabezpieczenie wypłaty dywidendy

ELEMENTY PODZIAŁU ZYSKU:

1. Zyski zatrzymane: część zysku pozostaje…

… na rzecz członków zarządu, rad nadzorczych

- finansowanie celów charytatywnych

PROBLEMY PODZIAŁU ZYSKU W NIEKTÓRYCH RODZAJACH PRZEDSIĘBIORSTW:

A. Spółka akcyjna: ograniczenia wynikające z kodeksu spółek handlowych – wymusza zasilenie kap. zapasowego (co najmniej 8% zysku

netto, aż do momentu kiedy kap. zapasowy = 1/3 kap. własnego)

B. Spółka z o.o.: samoograniczenie

C. Jednoosobowe spółki Skarbu Państwa…

… zdyskontowanych nakładów, NPVR>1

INWESTYCJE W AKCJE

Podstawa oceny efektywności: jest dochód w postaci dywidendy.

Różne sposoby wypłacania dywidend -> w zależności: akcje zwykłe(2) i akcje uprzywilejowane(1)

ad. 1

( [ ( )])

Formuła wiecznej renty. Teraźniejsza wartość informuje inwestora o wysokości max ceny, za jaką dla niego byłaby opłacalna ta transakcja.

Ad. 2

( )

PVaz = suma t=1 do n-> nieskoncz. Dt *(1/(1…

… rentowności inwestycji (z uwzględnieniem zmiany wartości pieniądza w czasie, a także rozłożeniem

kosztów inwestowania)

Bezwzględna efektywność IRR: IRR>=IRRgr. (graniczna)

Względna efektywność IRR: IRR -> max.

Metoda interpolacji liniowej:

Dwie inwestycje: A i B (alternatywne)

r2<r<IRRb => NPVa>NPVb>0

Obie są efektywne, ale A jest bardziej efektywna niż B w tym przedziale

kosztów

IRRb<IRRa => NPVa>NPVb…

…)

Względna efektywność IRR: IRR -> max.

Metoda interpolacji liniowej:

Dwie inwestycje: A i B (alternatywne)

r2<r<IRRb => NPVa>NPVb>0

Obie są efektywne, ale A jest bardziej efektywna niż B w tym przedziale

kosztów

IRRb<IRRa => NPVa>NPVb, inwestycja b w tym przedziale kosztów jest

nieefektywna

r>IRRb => NPVa>NPVb <0, obie inwestycje są nie do przyjęcia.

NPVR = suma zdyskontowanych dochodów / suma…

… w przedsiębiorstwie; finansowanie celów wew. Obejmują:

- zysk reinwestycyjny: (samofinansowanie) przeznaczony na powiększenie kapitałów własnych, na tworzenie kapitału zapasowego;

- odpisy z zysku netto (doinwestowanie funduszy specjalnych)

2. Zyski wytransferowane: część zysku idzie poza przedsiębiorstwo, finansowanie celów zew. Przeznaczenie:

- dywidenda

- wypłata nagród z zysku dla pracowników

- tantiemy z zysku…

... zobacz całą notatkę

Komentarze użytkowników (0)