Hamrol. Notatka składa się z 1 strony.

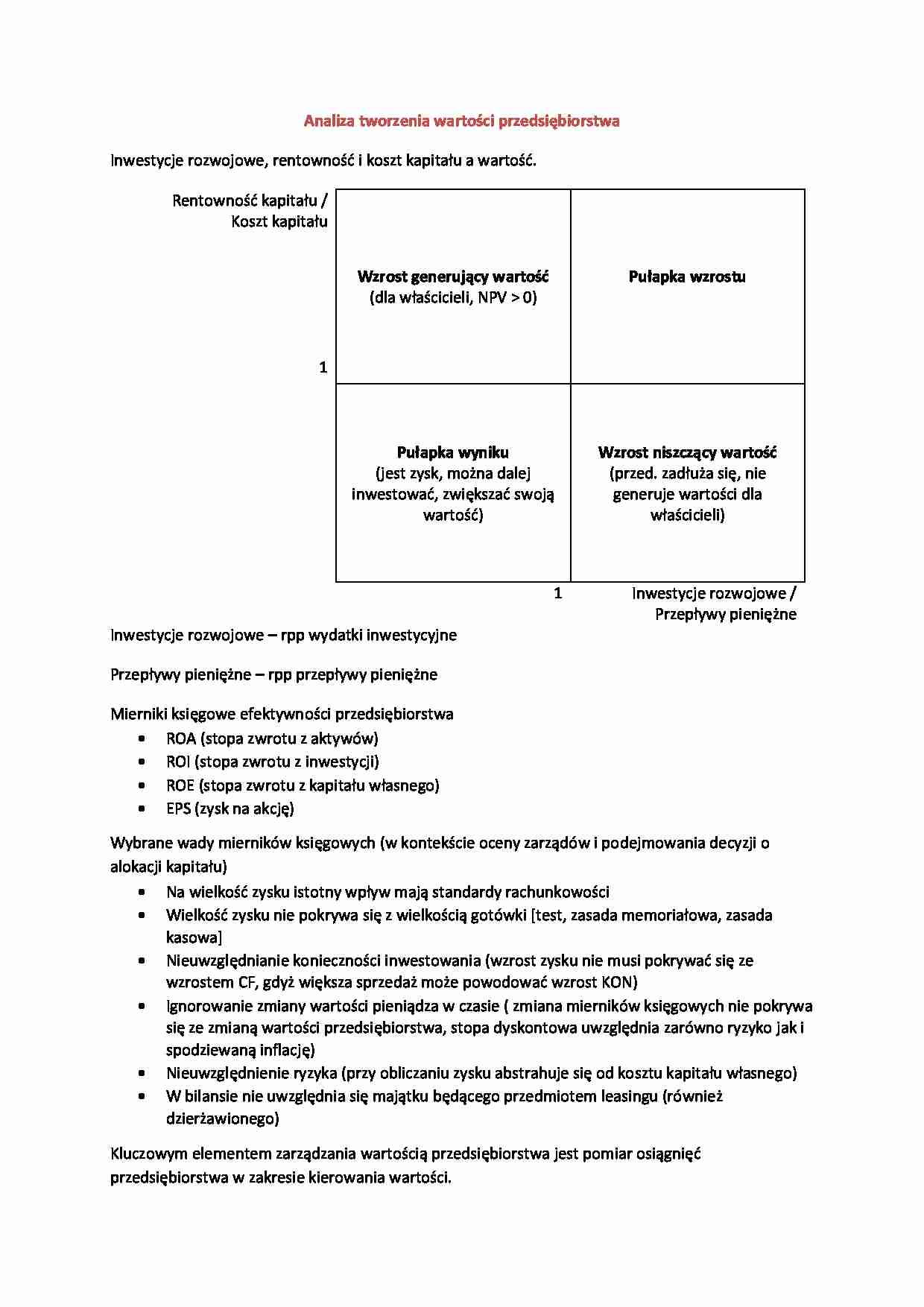

Analiza tworzenia wartości przedsiębiorstwa Inwestycje rozwojowe, rentowność i koszt kapitału a wartość.

Rentowność kapitału /

Koszt kapitału

1 Wzrost generujący wartość (dla właścicieli, NPV 0) Pułapka wzrostu Pułapka wyniku (jest zysk, można dalej inwestować, zwiększać swoją wartość) Wzrost niszczący wartość (przed. zadłuża się, nie generuje wartości dla właścicieli)

1

Inwestycje rozwojowe /

Przepływy pieniężne

Inwestycje rozwojowe - rpp wydatki inwestycyjne

Przepływy pieniężne - rpp przepływy pieniężne

Mierniki księgowe efektywności przedsiębiorstwa

ROA (stopa zwrotu z aktywów)

ROI (stopa zwrotu z inwestycji)

ROE (stopa zwrotu z kapitału własnego)

EPS (zysk na akcję)

Wybrane wady mierników księgowych (w kontekście oceny zarządów i podejmowania decyzji o alokacji kapitału)

Na wielkość zysku istotny wpływ mają standardy rachunkowości

Wielkość zysku nie pokrywa się z wielkością gotówki [test, zasada memoriałowa, zasada kasowa]

Nieuwzględnianie konieczności inwestowania (wzrost zysku nie musi pokrywać się ze wzrostem CF, gdyż większa sprzedaż może powodować wzrost KON)

Ignorowanie zmiany wartości pieniądza w czasie ( zmiana mierników księgowych nie pokrywa się ze zmianą wartości przedsiębiorstwa, stopa dyskontowa uwzględnia zarówno ryzyko jak i spodziewaną inflację)

Nieuwzględnienie ryzyka (przy obliczaniu zysku abstrahuje się od kosztu kapitału własnego)

W bilansie nie uwzględnia się majątku będącego przedmiotem leasingu (również dzierżawionego)

Kluczowym elementem zarządzania wartością przedsiębiorstwa jest pomiar osiągnięć przedsiębiorstwa w zakresie kierowania wartości.

Miary wygenerowanej wartości

EVA - ekonomiczna wartość dodana (mierzy wartość powstałą w przedsiębiorstwie od początku jego istnienia)

MVA - rynków wartość dodana (mierzy efekt kreacji wartości w przedsiębiorstwie od początku jego istnienia)

Miary zwrotu

TSR - całkowity zwrot dla akcjonariuszy (mierzy wszystkie korzyści, jakie otrzymują akcjonariusze z tytułu posiadanych akcji)

CFROI - gotówkowy zwrot z inwestycji dokonanych w przedsiębiorstwie, wewnętrzna stopa zwrotu)

[Istota] EVA - pomiar wartości (wewnętrznej) powstającej w przedsiębiorstwie po pokryci kosztów zainwestowanego kapitału.

Koncepcja znana od XIX wieku (A. Marshall), jako zysk rezydualny.

C - zainwestowany kapitał

(…)

… zobowiązania krótkoterminowe + zapasy + grunty + inwestycje)

Krok II - wyznaczanie stopy dyskontowej, przy której suma zdyskontowanych przepływów pieniężnych brutto równa się inwestycjom brutto

…

…).

Przedsiębiorstwo jest wyceniane powyżej wartości godziwej

Wskaźnik Q Tobina > 1 (całkowita wartość rynkowa przedsiębiorstwa / wartość netto aktywów)

Całkowita wartość rynkowa przedsiębiorstwa: wartość rynkowa kapitału własnego + (…)

Procedura obliczeniowa (nie będzie na egzaminie)

Krok I - obliczenie przepływów pieniężnych brutto

Zysk netto + amortyzacja + wydatki odsetkowe + wartość upłynnienia aktywów…

... zobacz całą notatkę

Komentarze użytkowników (0)