To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

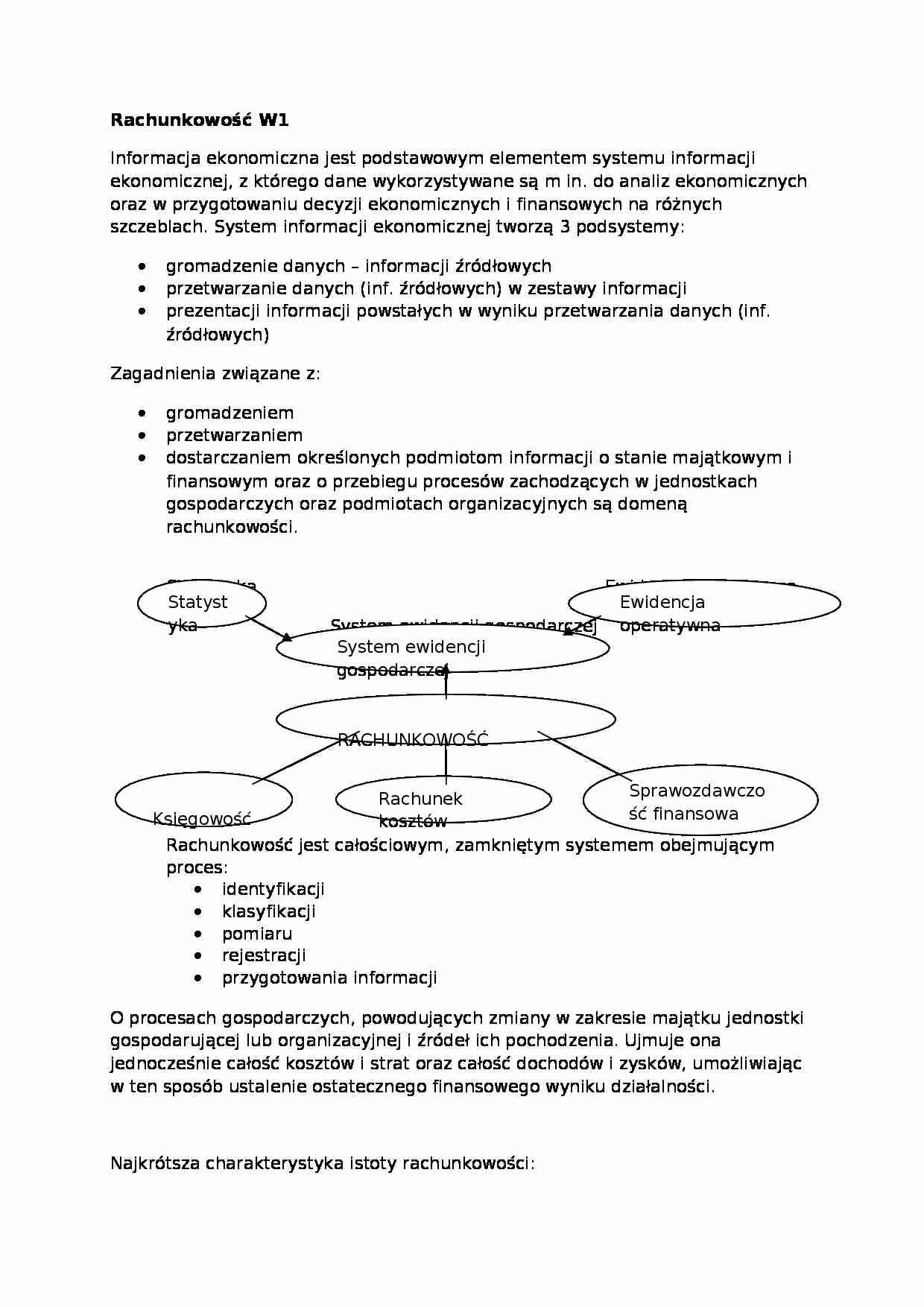

Rachunkowość W1 Informacja ekonomiczna jest podstawowym elementem systemu informacji ekonomicznej, z którego dane wykorzystywane są m in. do analiz ekonomicznych oraz w przygotowaniu decyzji ekonomicznych i finansowych na różnych szczeblach. System informacji ekonomicznej tworzą 3 podsystemy:

gromadzenie danych - informacji źródłowych

przetwarzanie danych (inf. źródłowych) w zestawy informacji

prezentacji informacji powstałych w wyniku przetwarzania danych (inf. źródłowych)

Zagadnienia związane z:

gromadzeniem

przetwarzaniem

dostarczaniem określonych podmiotom informacji o stanie majątkowym i finansowym oraz o przebiegu procesów zachodzących w jednostkach gospodarczych oraz podmiotach organizacyjnych są domeną rachunkowości.

Statystyka Ewidencja operatywna

System ewidencji gospodarczej

Rachunkowość jest całościowym, zamkniętym systemem obejmującym proces:

identyfikacji

klasyfikacji

pomiaru

rejestracji

przygotowania informacji

O procesach gospodarczych, powodujących zmiany w zakresie majątku jednostki gospodarującej lub organizacyjnej i źródeł ich pochodzenia. Ujmuje ona jednocześnie całość kosztów i strat oraz całość dochodów i zysków, umożliwiając w ten sposób ustalenie ostatecznego finansowego wyniku działalności.

Najkrótsza charakterystyka istoty rachunkowości:

„Rachunkowość jest sztuką pomiaru, opisu i interpretowania działalności gospodarczej”

Użytkownicy informacji zawartych w sprawozdaniach finansowych to m in.:

właściciele i kierownictwo danej jednostki gospodarczej

banki oraz inni pożyczkodawcy

inwestorzy

wierzyciele

administracja rządowa na różnych szczeblach

władze podatkowe

opinia publiczna

konkurencja

W2 Ze względu na przedmiot zainteresowania rachunkowości, uwzględniając charakter przebiegu procesów gospodarczych i finansowych możemy wyróżnić tzw. rachunkowości branżowe jak np.:

rach. przedsiębiorstw

rach. bankową

rach. budżetową

jednostek sektora finansów publicznych

rolniczą

rach. jednostek non profit etc.

Miejsce rachunkowości w przygotowaniu decyzji w przedsiębiorstwie

Funkcje rachunkowości:

informacyjna - dostarcza informacji dla różnych odbiorców np. US; wspomaganie zarządzania jednostką

kontrolna - ochrona i zabezpieczenie mienia posiadanego przez klienta, przez wspólników, zabezpieczenie przed zniszczeniem; efektywne wykorzystanie majątku; w jakim stopniu są realizowane plany (kontroling zarządczy)

(…)

… pieniężne w kasie i banku

Inne środki pieniężne

Inne aktywa pieniężne

Inne inwestycje krótkoterminowe

Aktywa obrotowe (majątek obrotowy)

Zapasy

Materiały (nabywane od kontrahenta z przeznaczeniem do użycia w ogólnej działalności)

Półprodukty i produkcja w toku (coś co zostało wytworzone, ale nie ma produkcji finalnej np.: koła zębate)

Produkty gotowe (nie podlegają dalszemu przetwarzaniu, produkty finalne…

… rozwiązań; porównanie do innych firm w aspekcie efektywnych rozwiązań

dowodowa - pełni rolę w rozliczeniach firmy

obliczeniowo-rachunkowa

analityczna

sprawozdawcza

Regulacja prawna pochodzenia rachunkowości

Ustawa o rachunkowości z dnia 29.09.1994 r. (DzU ur 121 poz 591 z późn. zm, tekst jednolity DzU Nr 76 z 2002 r. poz. 694)

Międzynarodowe Standardy Rachunkowości i Dyrektywy UE

Międzynarodowe Standardy Sprawozdawczości Finansowej

Podmioty, które mają obowiązek prowadzenia rachunkowości i stosowania ustawy o rachunkowości:

spółki handlowe (osobowe i kapitałowe, w tym również organizacji) oraz spółki cywilne, a także inne osoby prawne z wyjątkiem Skarbu Państwa i NBP

osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, jeżeli ich przychody netto ze sprzedaży…

…

rzeczowe aktywa trwałe

należności długoterminowe

inwestycje długoterminowe

długoterminowe rozliczenia międzyokresowe

obrotowe (krótkoterminowe)

zapasy

materiały

towary

produkty (gotowe, półprodukty, produkcja w toku)

należności krótkoterminowe

inwestycje krótkoterminowe

środki pieniężne

aktywa finansowe

krótkoterminowe rozliczenia międzyokresowe

W3

Wartości niematerialne i prawne

Koszty zakończonych prac…

… zazwyczaj od niej wartością godziwą (lub wartością na aktywnym rynku) nabytych skł. majątkowych jednostki lub zorganizowanej jej części

Różnica taka może powstać również wtedy, gdy w związku z prywatyzacją przyjmuje się majątek w kwocie wyższej od jego wartości figurującej w ewidencji księgowej. Wartość firmy powstaje zatem w momencie transakcji kupna firmy lub nabycia jej inna drogą. Może mieć ona wartość…

… stanowiące odrębną nieruchomość

spółdzielcze własnościowe prawo do lokalu mieszkaniowego lub użytkowego

maszyny, urządzenia, środki transportu i inne

ulepszenia w śr. trwałych

inwentarz żywy - stado podstawowe

Klasyfikacja Środków Trwałych (KŚT) przewiduje oznaczone następująco grupy śr. trwałych:

grunty

budynki i lokale

obiekty inżynierii lądowej i wodnej

kotły i maszyny energetyczne

maszyny, urządzenia…

... zobacz całą notatkę

Komentarze użytkowników (0)