To tylko jedna z 34 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zarządzanie portfelem inwestycyjnym. Zajęcia odbywają się na Uniwersytecie Ekonomiczny w Krakowie , a prowadzi je dr Andrzej Zyguła. Notatka składa się z 34 stron

Notatka porusza zagadnienia takie jak

- podstawy terorii portfela

- analiza dochodu i ryzyka

- pomiar dochodu z inwetycji - stopa zwrotu

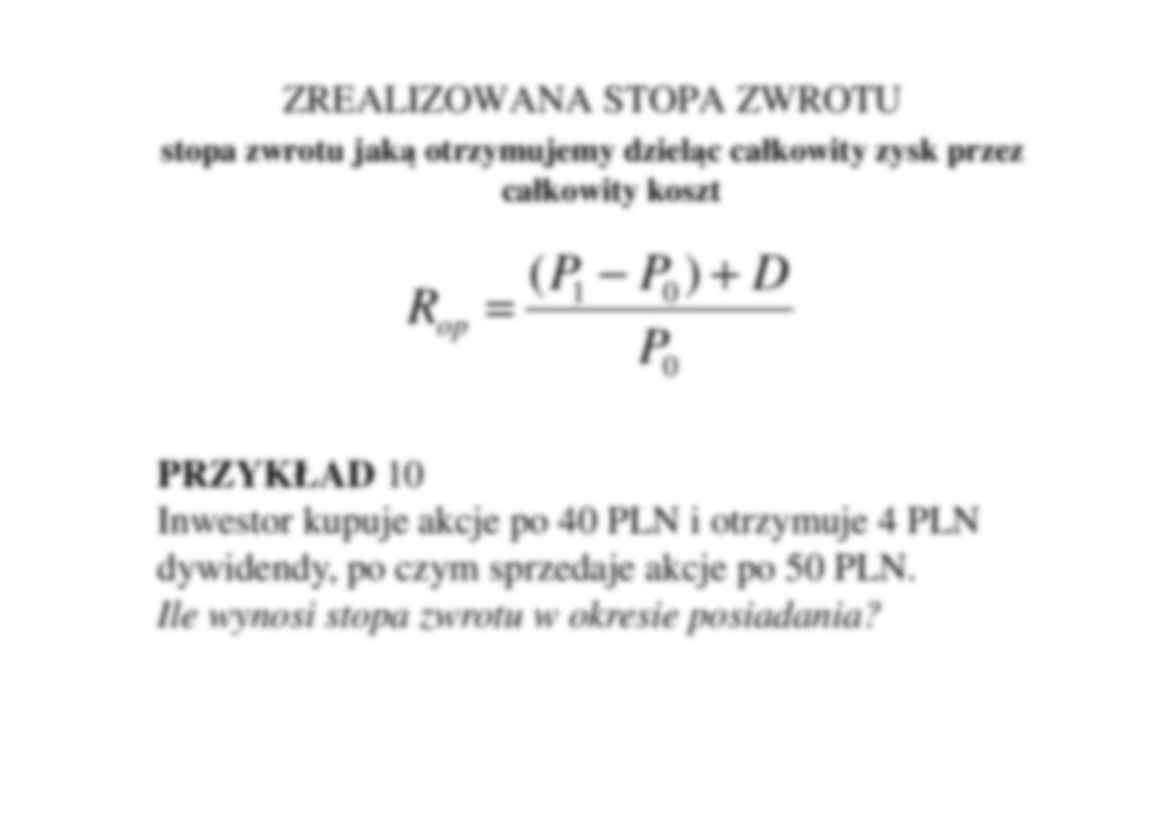

- zrealizowana stopa zwrotu

- oczekiwana stopa zwrotu

- koncepcje ryzyka

- koncepcja negatywna

- koncepcja neutralna

- ryzyko

- ryzyko całkowite

- dywersyfikacja

- ryzyko aspekt subiektywny

- racjonalny inwestor

- miary ryzyka inwestycji w akcje

-ryzyko jako zmienność

- ryzyko jako wrażliwość na czynniki ryzyka

- wariacja stopy zwrotu

- odchylenie standartowe stopy zwrotu

- semiwariancja stopy zwrotu

- semiodchylenie standartowe stopy zwrotu

- racjonalne postępowanie inwestora

- zasada minimalnego ryzyka względem zysku

- teoria portfela

- pomiar zalezności pomiędzy stopami zwrotu

- współczynnik korelacji stóp zwrotu

- teoria portfela dwóch spółek

- krótka sprzedaż

- portfel o minimalnym ryzyku

(…)

… oczekiwana stopa zwrotu

(premia)

Ryzyka nie da się całkowicie wyeliminować, można je jedynie

ograniczać np. za pomocą dywersyfikacji

Dywersyfikacja polega na inwestowaniu w różne instrumenty

Poziom ryzyka

RODZAJE RYZYKA

12

10

8

6

Ryzyko specyficzne

4

2

Ryzyko systematyczne

Liczba instrumentów w portfelu

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

RYZYKO- aspekt subiektywny

Ujęcie obiektywne - analiza ryzyka bez odnoszenia do

konkretnego inwestora

Ujęcie subiektywne - analiza ryzyka bierze pod uwagę, kto

inwestuje w akcję

Postawy wobec ryzyka

awersja do ryzyka

neutralność wobec ryzyka

preferowanie ryzyka

RACJONALNY INWESTOR to taki, który dąży do

zwiększania dochodu (oczekiwanej stopy zwrotu) i do

zmniejszania ryzyka

MIARY RYZYKA INWESTYCJI W AKCJE

czy w modelach pomiaru ryzyka uwzględniane są czynniki

ryzyka…

… MIĘDZY STOPAMI ZWROTU

Zależność między stopami zwrotu akcji dwóch spółek

odzwierciedla - korelacja stóp zwrotu

czy zmiany stopy zwrotu akcji jednej spółki powiązane są ze

zmianami stopy zwrotu akcji innej spółki?

WSPÓŁCZYNNIK KORELACJI STÓP ZWROTU

m

p12 =

∑ p [r

i

i =1

m

∑ p [r

i =1

i

i1

i1

− E (r1 )][ri 2 − E (r2 )]

− E (r1 )]

2

m

∑ p [r

i =1

i

i2

− E (r2 )]

2

KOWARIANCJA STÓP ZWROTU

Cov 12 =

m

∑ p [r

i =1

i

i1

− E ( r1 ) ][ri 2 − E ( r2 ) ]

POMIAR ZALEŻNOŚCI MIĘDZY STOPAMI ZWROTU

WSPÓŁCZYNNIK KORELACJI STÓP ZWROTU

p12 =

Cov 12

σ 1σ 2

to iloraz kowariancji stóp zwrotu i wyrażenia będącego

iloczynem odchyleń standardowych stóp zwrotu.

mierzy zależność liniową między stopami zwrotu akcji dwóch

spółek

zawiera się w przedziale [-1, 1]

jego wartość bezwzględna wskazuje na siłę powiązania

liniowego…

... zobacz całą notatkę

Komentarze użytkowników (0)