To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

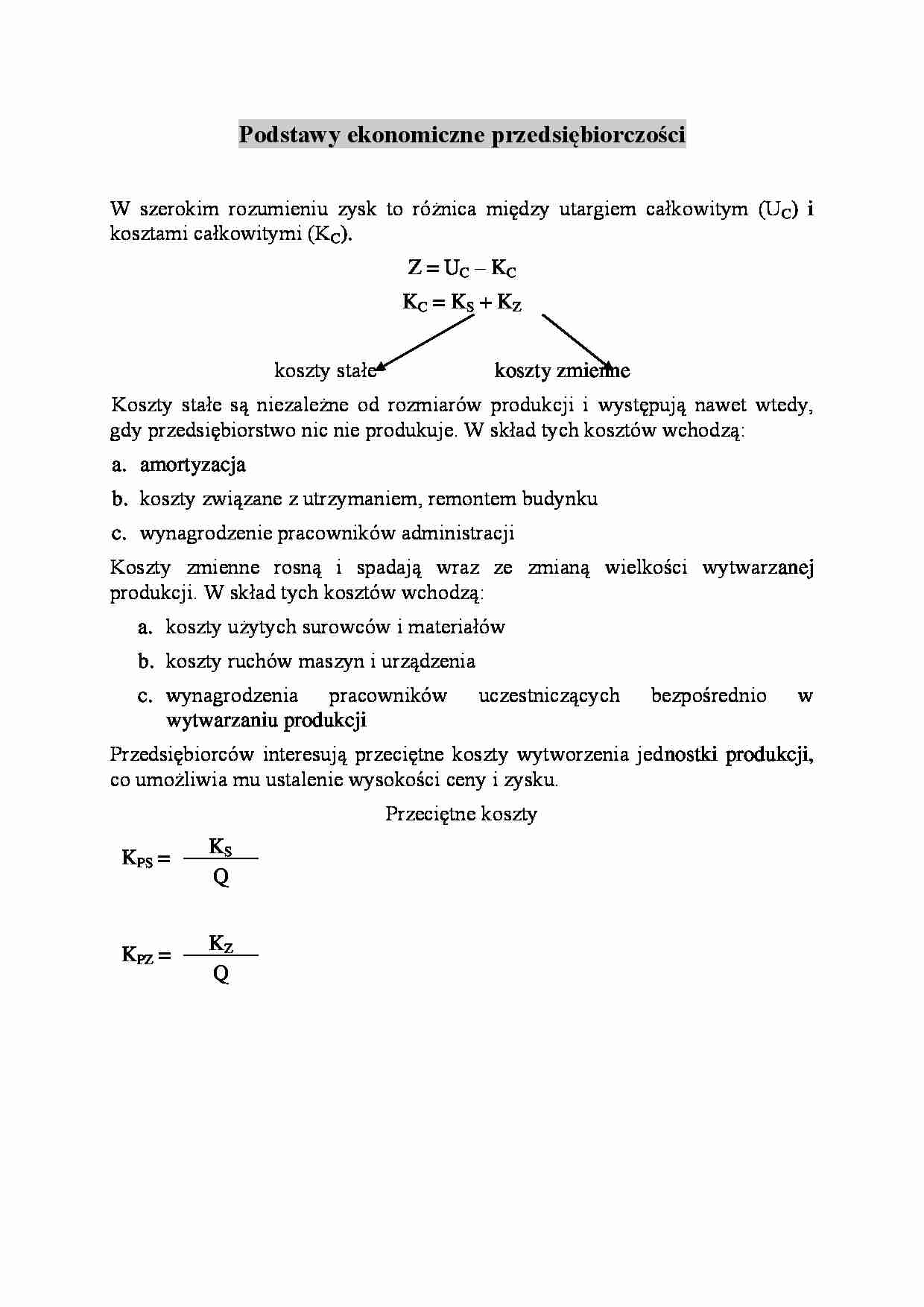

Podstawy ekonomiczne przedsiębiorczości W szerokim rozumieniu zysk to różnica między utargiem całkowitym (U C ) i kosztami całkowitymi (K C ).

Z = U C - K C K C = K S + K Z koszty stałe koszty zmienne

Koszty stałe są niezależne od rozmiarów produkcji i występują nawet wtedy, gdy przedsiębiorstwo nic nie produkuje. W skład tych kosztów wchodzą:

amortyzacja

koszty związane z utrzymaniem, remontem budynku

wynagrodzenie pracowników administracji

Koszty zmienne rosną i spadają wraz ze zmianą wielkości wytwarzanej produkcji. W skład tych kosztów wchodzą:

koszty użytych surowców i materiałów

koszty ruchów maszyn i urządzenia

wynagrodzenia pracowników uczestniczących bezpośrednio w wytwarzaniu produkcji

Przedsiębiorców interesują przeciętne koszty wytworzenia jednostki produkcji, co umożliwia mu ustalenie wysokości ceny i zysku.

Przeciętne koszty

K PS =

K S Q

K PZ =

K Z Q

K PC =

K C =

K S + K Z Q

Q

Q - ilość produkcji

W teorii ekonomii jest jeszcze pojęcie kosztów krańcowych, które możemy wyliczyć przyrostem kosztów całkowitych do przyrostu produkcji.

K K = ∆ K C ∆ Q

Dla przedsiębiorcy ważne jest gdy dodatkowa jednostka produkcji wymaga większego czy mniejszego przyrostu kosztów i zysków.

Q K S K Z K C K PC C U C Z 1 2

3

4

5

6

7

8 0 100

0

100

-

-

-

-100 1 100

20

120

120

40

40

-80 2 100

40

140

70

40

80

-60 3 100

60

160

53,3

40

120

-40 4 100

80

180

45

40

160

-20 5 100

100

200

40

40

200

0 6 100

120

220

36,7

40

240

20 7 100

140

240

33,4

40

280

(…)

… całkowitych zyski przedsiębiorstwa będą tym większe im większe będą produkcja i sprzedaż.

Koszty stałe rozkładają się na coraz większą produkcję i przeciętne koszty całkowite na jednostkę produkcji stale maleją, mimo że przeciętne koszty zmienne nie ulegają zmianom. Rozpatrzymy bardziej złożony wariant analizy opłacalności produkcji przy założeniu, że zmieniają się także przeciętne koszty zmienne…

... zobacz całą notatkę

Komentarze użytkowników (0)