To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Mikroekonomia, Pojecie 'przedsiębiorstwo, koszty stałe i zmienne'

T: Przedsiębiorstwo

Przedsiębiorstwo to podmiot gospodarczy, który prowadzi na własny rachunek zarobkowa działalność wytwórczą, handlową lub usługową.

Przedsiębiorstwo stanowi wyodrębnioną pod względem ekonomicznym jednostkę a działalność wykonywana jest w sposób zorganizowany i ciągły.

Cechy przedsiębiorstwa:

Samodzielność prowadzenia działalności gospodarczej

Równość praw

Zarobkowy charakter działalności

Samofinansowanie

Posiadanie bazy materialnej do prowadzenia działalności gospodarczej

Zarządzane przez uprawnione osoby lub organy

Cel działania przedsiębiorstwa:

Celem działania przedsiębiorstwa jest maksymalizacja zysku całkowitego.

T: Koszty:

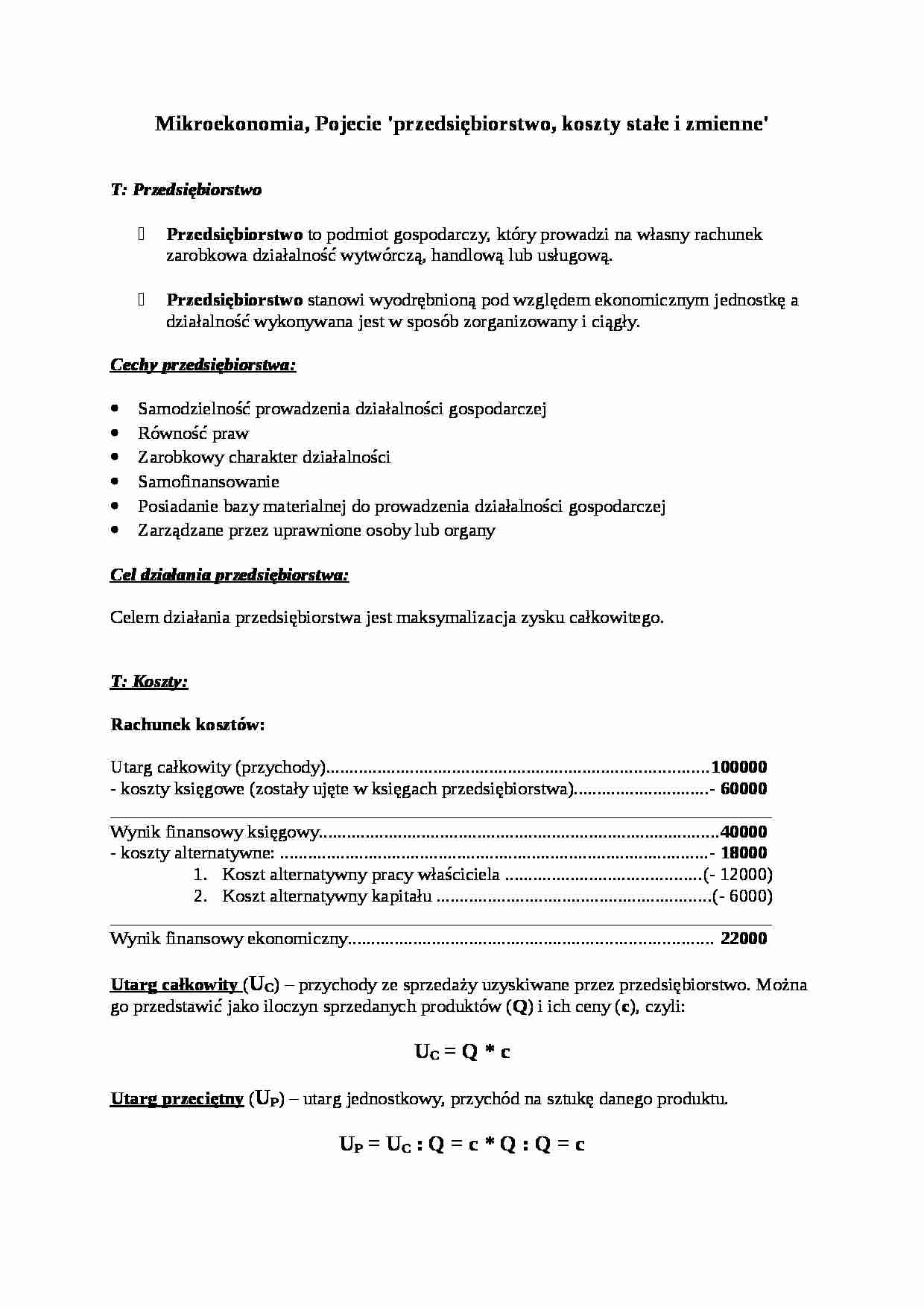

Rachunek kosztów:

Utarg całkowity (przychody) 100000

- koszty księgowe (zostały ujęte w księgach przedsiębiorstwa) - 60000

_______________________________________________________________________

Wynik finansowy księgowy 40000

- koszty alternatywne: - 18000

Koszt alternatywny pracy właściciela (- 12000)

Koszt alternatywny kapitału (- 6000)

_______________________________________________________________________

Wynik finansowy ekonomiczny 22000

Utarg całkowity (UC) - przychody ze sprzedaży uzyskiwane przez przedsiębiorstwo. Można go przedstawić jako iloczyn sprzedanych produktów (Q) i ich ceny (c), czyli:

UC = Q * c

Utarg przeciętny (UP) - utarg jednostkowy, przychód na sztukę danego produktu.

UP = UC : Q = c * Q : Q = c

Utarg przeciętny jest cena, po której te dobra zostały sprzedane.

Utarg krańcowy (UK) - przyrost utargu całkowitego z powodu zwiększenia sprzedaży o jedną jednostkę. Jest to utarg dodatkowy osiągany przez przedsiębiorstwo dzięki sprzedaży dodatkowej jednostki dobra.

UK = ΔUC : ΔQ = ∂UC / ∂Q

(pochodna utargu całkowitego po ilości)

Koszty księgowe - obejmują wszystkie faktyczne poniesione i udokumentowane wydatki pieniężne związane z prowadzeniem działalności. Np. koszty zakupu surowców, materiałów; płace; opłaty za energię, dzierżawę lokalu, ziemi; amortyzacja.

Koszt alternatywny - zwany też kosztem utraconych możliwości - jest to równoważność dochodów, które dany czynnik produkcji mógłby przynieść, gdyby wykorzystano go w innym, możliwie najlepszym zastosowaniu:

(…)

… wynika z faktu, iż koszty te początkowo rosną szybko, następnie nieco wolniej i później wzrastają bardzo szybko.

Koszty przeciętne - (koszty przeciętne całkowite) są to koszty jednostkowe - czyli koszt całkowity przypadający na jednostkę produktu:

KPc =KC : Q

Koszt przeciętny stały - koszt stały przypadający na jednostkę produktu:

KPs =KS : Q

Koszt przeciętny zmienny - koszt zmienny przypadający…

... zobacz całą notatkę

Komentarze użytkowników (0)