To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

STRUKTURA KOSZTÓW JAKO PODSTAWA DECYZJI PRODUKCUJNYCH

Struktura kosztu jest rozumiana jako sposób, w jaki koszt zmienia się wraz ze zmianami rozmiaru produkcji

Tak rozumiana struktura kosztu pozwala określić zyskowność decyzji produkcyjnych zarówno w długim jak i krótkim okresie

Koszty krótkookresowe mogą być stałe lub zmienne w długim okresie wszystkie koszty maja charakter kosztów zmiennych

TC,TFC,TVC

Koszt całkowity TC=TFC+TVC

Całkowite koszty stale TFC

Całkowite koszty zmienne TVC

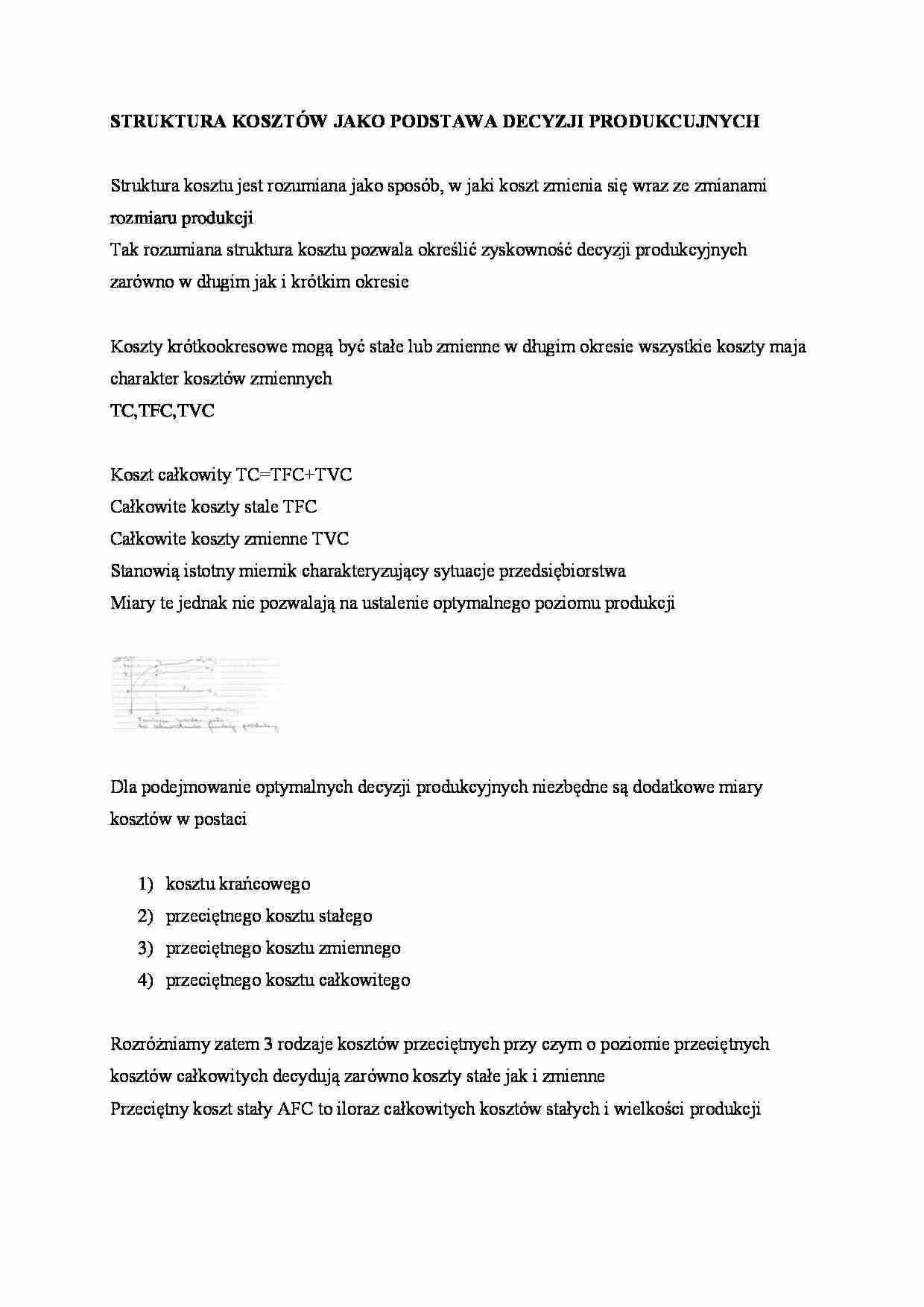

Stanowią istotny miernik charakteryzujący sytuacje przedsiębiorstwa

Miary te jednak nie pozwalają na ustalenie optymalnego poziomu produkcji

Dla podejmowanie optymalnych decyzji produkcyjnych niezbędne są dodatkowe miary kosztów w postaci

kosztu krańcowego

przeciętnego kosztu stałego

przeciętnego kosztu zmiennego

przeciętnego kosztu całkowitego

Rozróżniamy zatem 3 rodzaje kosztów przeciętnych przy czym o poziomie przeciętnych kosztów całkowitych decydują zarówno koszty stałe jak i zmienne Przeciętny koszt stały AFC to iloraz całkowitych kosztów stałych i wielkości produkcji Przeciętny kosz zmienny AVC to całkowite koszty zmienne przypadające na jednostkę produktu

AVC= TVC/Q

Przeciętne koszty zmienne zależą zarówno od cen zmiennych czynników produkcji jak i ich przeciętnej produkcyjności

Odpowiednio wyższe ceny czynników produkcji kształtują wyższe koszty co oznacza przesunięciu krzywej kosztów przeciętnych w górę

Przebieg krzywej przeciętnych kosztów zmiennych zależy natomiast od zmienności produkcyjności przeciętnej

Jeżeli zatem funkcja kosztów całkowitych (i zmiennych ) jest funkcja odwrotna do funkcji produkcyjności całkowitej to funkcja kosztów przeciętnych jest w pewnym sensie odwrotnością funkcji produkcyjności przeciętnej

Rys. 8.5 Graficzne wyznaczenie minimum kosztów przeciętnych

Miarą kosztów przeciętnych jest tg kąta utworzonego przez oś odciętych z pópłprostą łączącą odpowiednie punkty na krzywych kosztów całkowitych (i zmiennych) z początkiem układu współrzędnych

Minimum kosztów przeciętnych odpowiada punktami styczności z półprostą poprowadzona z początku układu współrzędnych (punkt E1 i E)

Krzywa ATC jest nieco przesunięta na prawo od krzywej AVC. ATC osiąga wyżej swoje minimum niż AVC, a różnica pomiędzy krzywymi kosztów zmiennych ATC i AVC odzwierciedla poziom przeciętnych kosztów stałych czyli AFC

(…)

…

Miarą geometryczną kosztów krańcowych jest tg kąta utworzonego przez styczną do krzywej kosztów całkowitych i oś odciętych

Koszty krańcowe początkowo maleją wraz ze wzrostem produkcji zaś poczynając od punktu przegięcia krzywej kosztów całkowitych (punkt. C) koszty krańcowe rosną przecinając krzywą przeciętych kosztów całkowitych w najwyższym jej punkcie

Punkt zrównania przeciętych kosztów całkowitych…

... zobacz całą notatkę

Komentarze użytkowników (0)